好房網News記者蔡佩蓉/台北報導

央行祭出一連串房市控管機制,銀行可放款給不動產的水位下降,部分銀行因此調升貸款利率,導致建商開發成本與民眾買房成本同步增加,已有自用宅的換屋族也面臨貸款困難,專家指出,面對貸款利率上升、融資成本增加、市場風向改變及利空政策的干擾,買賣雙方意願持續降溫。

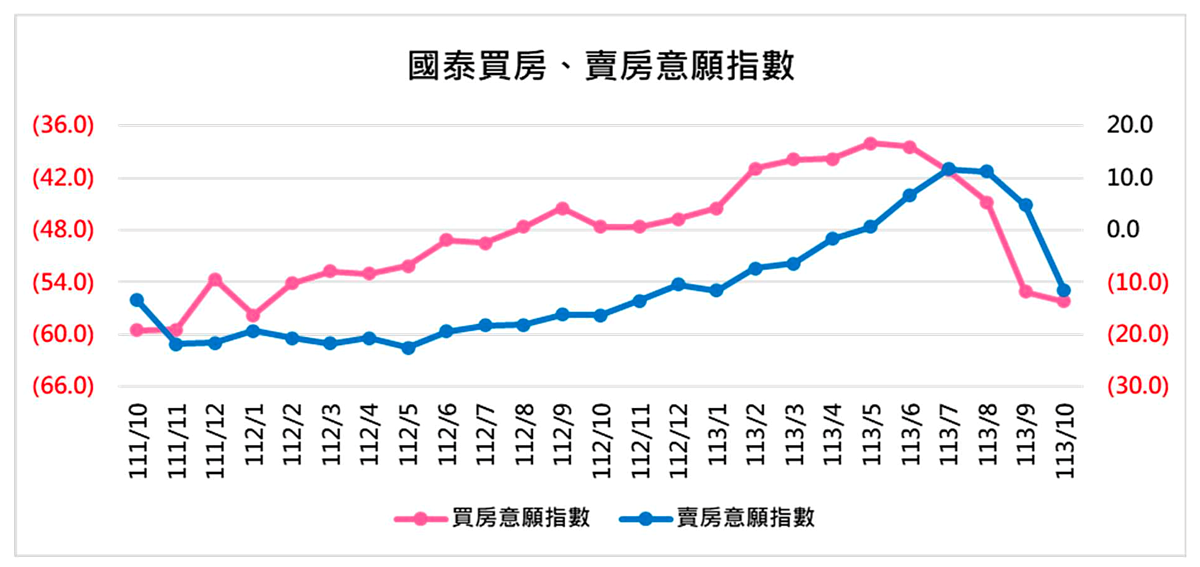

根據國泰金控10月調查數據,買房意願下滑至-56.2,已連續5個月下跌,賣房意願指數也下降至-11.5,呈現斷崖式下修。正心不動產估價師聯合事務所市場研究室協理陳孟筠表示,買方預期房價將進一步下修,持續觀望,賣方則因現時無法獲得理想售價,停止委賣,導致市場供需面陷入停滯。

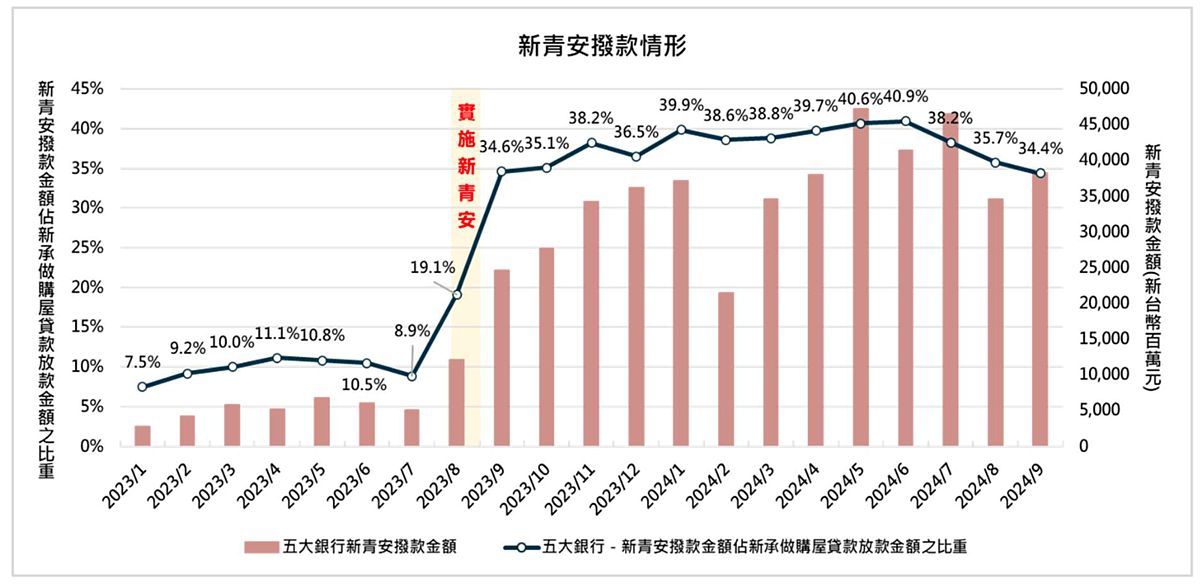

觀察五大銀行新青安撥款金額佔新承做購屋貸款放款金額的比重,去年8月推出以來,迅速活化市場,在政策實施的前兩個月內,新青安貸款比重從8.9%飆升至34.6%,大幅上升25.7%,今年6月甚至曾達到40.9%的高點。

受央行最新政策影響,9月比重已降至34.4%,為去年9月以來的最低點,此外,9月六都買賣移轉棟數月減達7%,陳孟筠表示,這顯示兩種可能情形,一是銀行撥款時程延宕而受影響,二是房市量能確實縮減,市場正在進行下修。

若因放款門檻提高導致資金難以取得,企業將面臨發展受阻,銀根緊縮對房地產市場的衝擊極為廣泛,陳孟筠說,房地產相關上下游行業如建築、裝修、材料供應及房仲等幾乎無一倖免,極易引發連鎖負面效應。

以房仲業為例,近年因房市熱絡,房仲業進入積極拓展期,營業據點逼近2800家,從業人數也突破6.2萬人,皆創下歷年新高。

陳孟筠指出,若市場上委賣物件減少、買方消失,成交量大幅下滑將直接引發生存危機,使房仲業成為政策影響下,最首當其衝的受災戶。避難策略只能轉向不受政策管制的市場,如商辦開發、危老都更等,尋求更穩定的發展機會。