記者周承諺╱台北報導

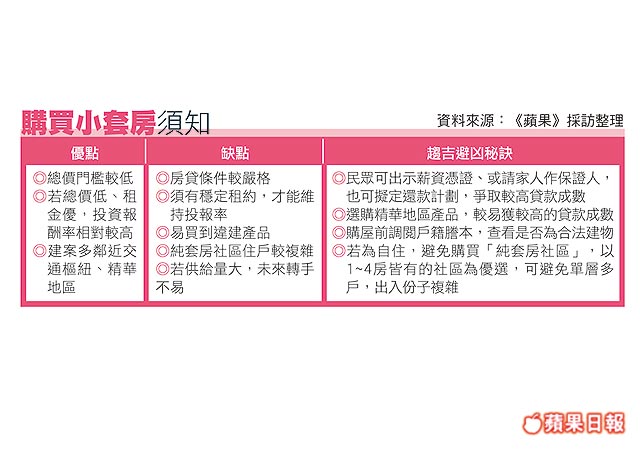

套房產品因總價較低,同時擁有可收租獲益的特性,成為高房價時代不少小資族首購、投資的工具。不過,在政策打房、近期土地銀行宣布不承貸套房產品後,對套房買方形同金箍咒。房仲表示,民眾若選購精華區套房,並提供公司薪資戶與良好信用紀錄,仍有機會貸款至8成。

土銀對套房發出禁貸令,頗有呼應政策的意味,但其他銀行並未跟進,顯是套房買方仍有貸款管道。前提是購買者有健全的財務,所購買地段地處精華,仍有機會申貸較優惠的成數。

台灣房屋莊敬直營店經營主管林伊瑩表示,首購族可以向銀行提出完整的「還款計劃」,或請家人為擔保人,並出示任職公司的薪資戶,證明自己收入穩定,有助爭取貸款。

若民眾是以投資角度購買套房,所挑選的物件就須位處「精華區域」,也就是生活機能、交通便利匯集之處。銀行較容易放貸精華區套房物件,民眾也有機會獲得8成貸款。由於市中心套房較為抗跌,比起市郊的同類產品價格較具有支撐性,未來轉手更方便。

市區精華區土地稀少,也有不少小坪數的套房產品,並以「挑高」做為特色主軸;強調「魔術空間」,讓買方可以自行施作夾層、隔間。東森房屋法務經理周秉瀛提醒,此類產品若因建商未申請合法夾層,買屋民眾很可能在不知情下買到「違建」。若購買中古物件,可請房仲提供「建築平面圖」,是否註明「合法夾層」等字樣,做為判斷該產品是否合法的依據。

挑選套房社區也有訣竅。林伊瑩提醒,不建議購買市面上「純套房」產品,這類產品全社區皆規劃為套房、挑高產品,單層戶數往往多達10戶以上,常為投資客買作置產,轉出租獲利。該社區因租客眾多、背景複雜,對於買來想自住的民眾,恐怕居住品質堪虞。

專家建議民眾可購買「各房型皆備」的社區,規劃1~4房不等、套房戶數較少的建案。由於購買高總價產品的民眾自住比例較套房買方來得更高,自住民眾更重視社區維護與管理品質,有助該社區的保值性。

資料來源:《蘋果》採訪整理