經濟日報記者邱金蘭/台北報導

房市熱,金管會最近一般金檢也盯上銀行承作都更案件是否依規定計入建築融資上限30%計算,將銀行辦理相關業務情況,列入一般金檢項目。

根據銀行法第72條之2規定,商業銀行辦理住宅建築及企業建築放款的總額,不得超過存款總餘額及加總金融債券發售額後的30%。

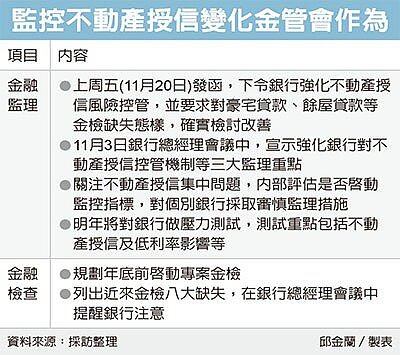

銀行都更放款,金管會嚴管。圖/聯合報記者邱金蘭製表

金管會去年7月曾發函規定,都更案不計入建築融資上限限制,但規定是都更計畫「核定後」的資金融資不列入,後來有銀行反映,真正的資金需求是在計畫「核定前」,而非計畫「核定後」。

因此,金管會跟內政部討論後,在今年5月發函放寬規定,讓都更計畫「核定前」的資金需求融資,也可以排除30%限制,但計畫核定前可排除的前期規劃費用項目,與認定時點,則訂有規範。

例如都更實施者購置更新單元內建築物及其土地持分的價金,這部分的資金需求最大,主要是土地的整合,認定時點,是在都更新事業計畫申請報核後。

規定放寬後,銀行仍應定期追蹤貸款的實際資金用途,若發現與排除上限的規定不符時,銀行還是要計入30%限額控管。

由於這是今年5月放寬的新規定,金管會在最新修正的金檢手冊,也將此增訂列入一般金檢項目。

包括銀行辦理都更計畫「核定前」所需資金的放款,依規定的項目及時點,是否符合規定。

且不計入30%限額控管,是否定期追蹤貸款的實際資金用途與原申貸用途是否相符,若不符合相關排除規定時,是否將這些放款計入30%控管等。