工商時報記者林昱均/台北報導

未拿款、先申報!國稅局指出,包商承攬工程的收入申報是看完工時間,如果工程已建造完成,即使當年未拿到工程款,也得列入該年度營利事業所得收入。

高雄國稅局指出,曾有部分營造業者誤以為是收到款項後才需要申報工程收入,但實際上只要工程完工,即使工程款延遲或是雙方打官司等原因而未拿到錢,仍要申報已完工收入。

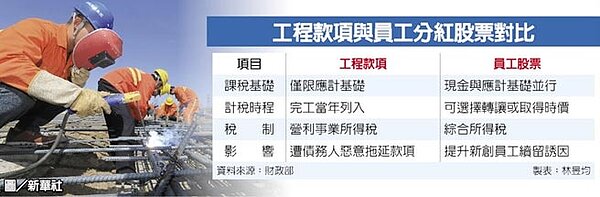

工程款項與員工分紅股票對比。(圖/記者林昱均製表)

依照現行營利事業所得稅查核準則第24條規定,營利事業承包工程之工期在一年以上,有關工程損益之計算,應採完工比例法,當工程進度到100%、自然為完工階段即計算收入,若工程到50%被迫停工,則依照比例計算收入。不過,如果工程因投入成本與期末完工程度無法估計,則是採取成本回收法,在已發生工程成本之可回收範圍內認列收入,計算工程損益。

官員指出,過去有營造商漏報當年度已完工之工程收入150萬元,該公司說明其承攬的工程因為還沒拿到工程款,自行在帳上列為「建造中工程」,國稅局查核後發現根本已完工,又因營造商無法提供帳簿、憑證查核,國稅局依照同業利潤標準核定補稅並處以漏報規定的二倍以下罰鍰。

不過,官員坦承,過去時常有業者積欠工程款,導致企業先付工程款的稅金,依現行營所稅規定,必須在2年內不斷催收,業者仍不繳才會成為呆帳,隔年企業在申報時才能拿呆帳金額扣抵營所稅。

對此不願具名的會計師指出,實質上企業界的應收帳款要變成呆帳,在認定原則有2種情況,第一種是債務人倒閉、逃匿、重整、和解或破產,導致債權無法收回;第二種是經過2年的催收階段,卻沒有收到債務人償還任何本金或利息。

由於呆帳原則的要件相當嚴苛,會計師坦言:「這方面而言,企業非常吃虧,等於是先繳稅還未必拿的到工程款。」