好房網News記者蔡佩蓉/台北報導

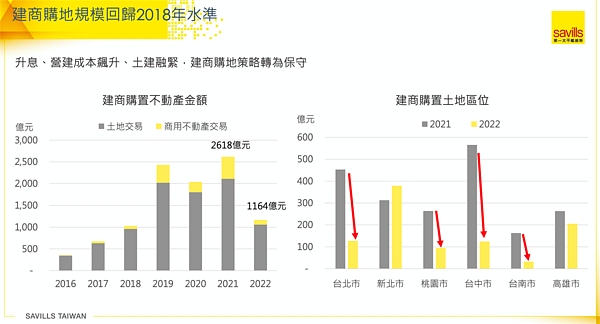

央行在去年12月祭出第四波打炒房,其中一項是購地貸款最高成數降為五成,保留一成動工款,並要求借款人切結於「一定期間內動工」;今年1月央行則以18個月內動工作為規範。如今到年底,升息、營建成本飆升、土建融緊縮,已經讓建商購地策略轉為保守 。

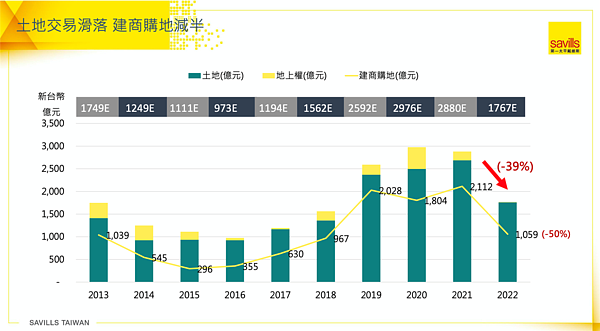

根據第一太平戴維斯統計,今年土地交易規模明顯下滑,全年成交金額減少39%,其中建商全年購地金額為1059億元,較去年的2112億元,年減率達5成,主因除了公部門減少釋出建地以外,加上2019年到2021年之間,建商購地金額累計超過6000億元,土地庫存豐富,這也使得土地新案評估上更為謹慎。

第一太平戴維斯研究部資深協理丁玟甄表示,今年在升息、銀行緊縮之下,建商整體購地動作轉趨保守,甚至近期就傳出有建商的建融利率飆升到3.8%,目前多家建商採多樣化策略以分散風險,包括提升工業廠辦推案比重、參與公辦都更或聯開案,與品牌建商合作推案,以降低未來住宅市場波動所產生的風險。

第一太平戴維斯董事長黃瑞楠提到,銀行在風險控制之下,甚至有建商接到電話要求「部分先還」,或是已購土地多年尚未動工,也會被銀行要求趕緊動工,新購置土地則必須要有借款計畫,並限期18個月內開工,有些建商擔心一動工更燒錢,就會先緩購地。

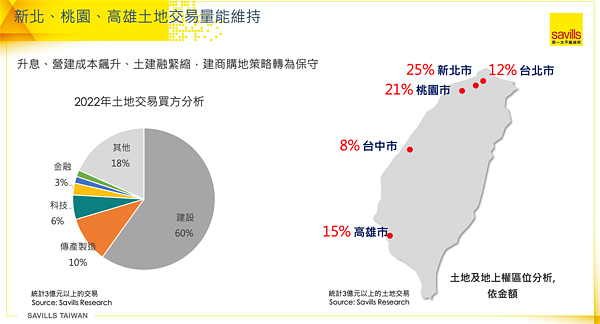

黃瑞楠表示,首當其衝就是重劃區土地,因為屬於素地,只要規劃完成取得建照,就必須動工,相較之下,若屬於都更或危老,可能有都審、變更設計等問題,動工期程就不會像素地一樣,被銀行放大檢視。另一部分,危老或公辦都更,為政府推動的政策,多數銀行順水推舟,利率、成數都會優於一般建案基地。

黃瑞楠指出,合建的另一個好處是,與地主合建非自購土地,資金成本較低,興建工程階段才需要資金;而建商策略聯盟,也能彼此分擔風險,避免在市場未見轉好期間,單一建案量體過大,風險過高。

至於上述包括利息成本增加、營建成本抬升,銀行緊縮等,面對現況建案銷售率普遍下滑,是否建商降價時機到了?黃瑞楠認為,即便土建融利率大幅飆升,但對於多數建商仍在可負擔範圍內,但可能會透過縮減推案,或調節手中其他土地因應,即便到2023年,至少明年上半年仍看不到降價可能。

黃瑞楠表示,明年住宅市場將處於量縮格局,但價格應該會持平,除非市場出現全面降價情形,否則不論新建案或待售餘屋,仍難見到降價。但要談房市是否已經出現轉機,目前升息、資金緊縮、政府打炒房之下,還未見明朗。