好房網News記者蔡佩蓉/台北報導

夫妻間的贈與房屋,土地增值稅屬於不課徵,並非免土地增值稅,未來如果有出售行為,仍要計算期間的土地漲價總數額,課徵土地增值稅;不過,如果是繼承取得,移轉現值是以繼承時的公告土地現值為準,等於同樣規劃未來出售房屋,卻能省下一大筆土增稅。

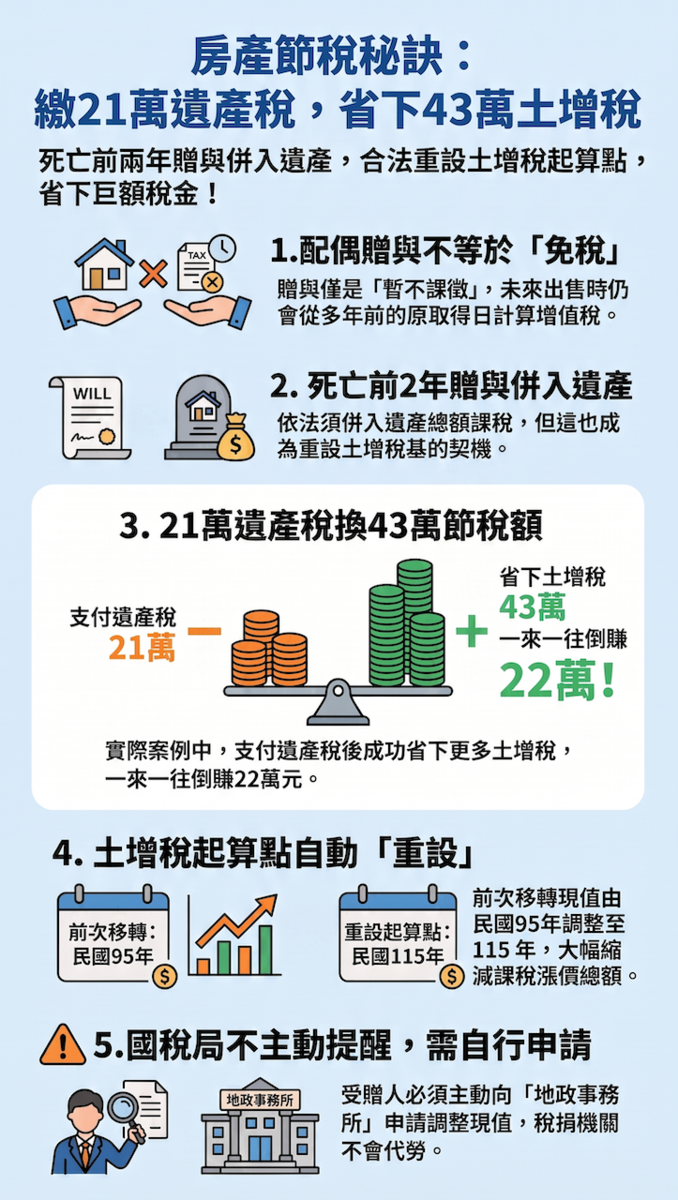

正業地政士事務所所長鄭文在表示,最近處理到的案件是遺產稅要繳納21萬元,但是未來出售房屋,土地增值稅可以省下43萬元,一來一往等於能倒賺22萬元稅金。

他表示,一名先生在民國114年利用夫妻贈與,將名下一間華廈,登記到太太名下,並在同年4月間完成移轉登記,由於夫妻贈與只有繳納房屋契稅,不需要繳納土地增值稅及贈與稅,所以過戶時產生的稅費並不多,坊間也常常利用這個方式來移轉所有權登記。

但是,夫妻贈與土地增值稅屬於不課徵,並非免土地增值稅,而該房屋是先生民國95年間取得所有權,所以夫妻贈與後,土地的前次移轉現值仍然維持在民國95年先生取得所有權的時間點。

死亡前2年贈與併入遺產 反而重設土增稅起算點

也就是假設太太受贈取得後,未來在民國120年出售該房屋,土地增值稅必須由民國95年計算到民國120年的土地漲價總數額,課徵土地增值稅,並非由114年夫妻贈與取得後,計算到120年的土地增值稅,這是「不課徵土地增值稅」的意思。

繳21萬元遺產稅 未來可省43萬元土增稅

今年這名先生過世了,因為華廈是死亡前2年內的贈與,所以該太太受贈取得的房屋,依照《遺產及贈與稅法》第15條規定,必須合併計入遺產稅申報。經過國稅局的核算,併入申報後先生的遺產稅淨額約210萬元,以10%稅率計算,約繳納21萬元的遺產稅。

由於,114年夫妻贈與的房屋有計入遺產稅申報,所以按照「台財稅第831620404號規定」,「贈與取得之土地,經依遺產及贈與稅法第15條規定併入贈與人之遺產總額課徵遺產稅後,受贈人於繼承原因發生日後再次移轉該土地,核課土地增值稅時,其前次移轉現值以繼承時之公告土地現值為準。」

受贈人須主動申請 否則前次移轉現值不會變更

這件房屋土地增值稅的前次移轉現值,可以由原來的民國95年,變更為先生往生的民國115年,大概能幫太太省下約43萬元的土地增值稅。也就是說,如果太太一樣在民國120年出售這間華廈,土地增值稅只要從先生過世的民國115年計算到120年就好,而非原來的民國95年到120年。

鄭文在指出,類似的案件,國稅局不會主動協助提出申請,而是必須由受贈人另外向地政事務所地價課提出申請,把土地的前次移轉現值,從民國95年調整到配偶死亡日民國115年,未來出售房屋時,土地增值稅才不會被計算錯誤。

贈與子女與配偶大不同 還得留意房地合一稅

事實上,不動產透過夫妻贈與給配偶,不僅不課徵土增稅,甚至只要繳納少許的房屋契稅,是很好的節稅方法;但如果是要贈與給小孩,節稅空間就沒那麼大了,因為贈與當下就必須要繳納契稅及土地增值稅。

而按照《遺產及贈與稅法》第15條規定,「被繼承人死亡前2年內贈與之財產,其受贈人為被繼承人之配偶、直系血親卑親屬、父母、兄弟姊妹、祖父母及各該親屬之配偶者,於被繼承人死亡時,應視為遺產課徵遺產稅。」

也就是過世前2年贈與的財產,都還是會被視為遺產,必須課徵遺產稅。這部分不論是夫妻贈與或贈與給小孩都適用,但要留意,如果不動產是在民國105年前取得的,繼承後再出售,都屬於舊制,不會有房地合一稅的困擾:如果民國105年後取得,未來出售不動產,會變成房地合一稅新制,將產生高額稅賦。