好房網News記者嚴鈺雯/專題報導

每年5月收到房屋稅單,不少民眾第一個疑問都是:「我的房屋稅到底是怎麼算出來的?」其實,房屋稅並不是以房屋市價或實價登錄價格計算,而是依據地方稅捐機關核定的「房屋評定現值」課稅。

自2024年7月1日起,房屋稅2.0正式上路,並於2025年5月首次開徵,制度出現不少重大變革,包括新增自住房屋設籍規定、囤房改採全國歸戶與累進稅率,以及改為按年課徵。究竟哪些人會受影響?如何才能適用優惠稅率?本文一次整理10大重點。

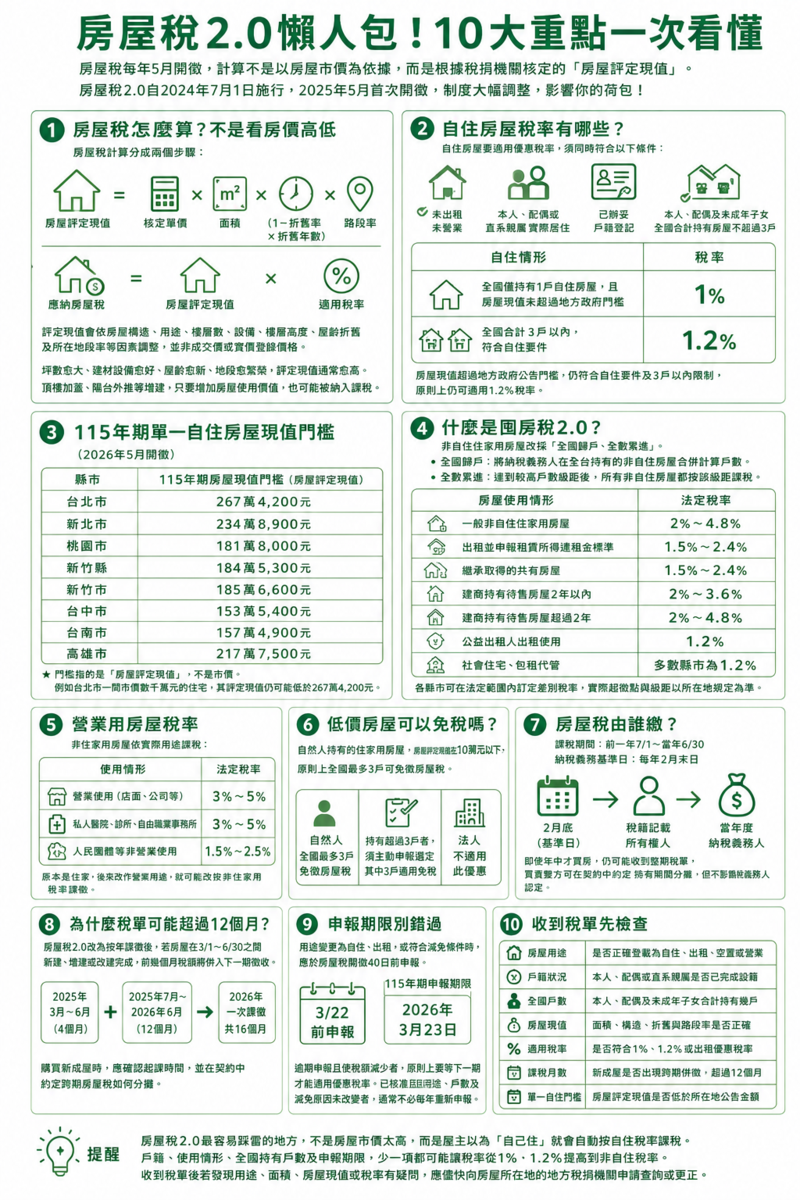

一、房屋稅怎麼算?不是看房價高低

許多人以為房屋稅是依照房價計算,其實真正的課稅基礎是「房屋評定現值」,其計算公式為「核定單價 × 面積 ×(1-折舊率×折舊年數)× 路段率」。而應納房屋稅則為「房屋評定現值 × 適用稅率」。

其中,核定單價會依房屋構造、用途、樓層數、設備、樓層高度等條件調整,再加上屋齡折舊及所在地段率,最後計算出房屋評定現值。

一般而言,坪數愈大、建材設備愈佳、屋齡愈新、地段愈精華,評定現值通常也愈高。

另外,像是頂樓加蓋、陽台外推等增建,只要增加房屋使用價值,也可能被納入課稅,但繳納房屋稅並不代表違章建築因此合法。

二、自住房屋稅率有哪些?新增「設籍」是關鍵

房屋稅2.0最大的改變之一,就是自住房屋除了實際居住外,還必須完成戶籍登記,才能適用優惠稅率。

●符合自住優惠須同時符合四項條件:

1.房屋未出租,也沒有供營業使用。

2.本人、配偶或直系親屬實際居住。

3.已完成戶籍登記。

4.本人、配偶及未成年子女,全國合計持有自住房屋不超過3戶。

符合條件後,如果為「全國僅1戶自住,且房屋評定現值未超過地方門檻」,稅率為1%;如果為「全國3戶以內符合自住資格」,稅率為1.2%。

值得注意的是,所謂「單一自住」看的也是房屋評定現值,而非房屋市價,因此即使房屋市值數千萬元,只要評定現值未超過地方政府公告門檻,仍有機會適用1%優惠稅率。

三、115年期七都單一自住門檻一次看

2026年5月開徵的115年期房屋稅,各主要縣市房屋評定現值門檻依序為:台北市267萬4,200元、新北市234萬8,900元、桃園市181萬8,000元、新竹縣184萬5,300元、新竹市185萬6,600元、台中市153萬5,400元、台南市157萬4,900元、高雄市217萬7,500元。

四、囤房稅2.0上路 非自住全面採全國歸戶

另一項重大改革就是俗稱的「囤房稅2.0」。

新制改採「全國歸戶、全數累進」,也就是納稅人在全台持有的非自住房屋會一起計算戶數,戶數愈多,所有非自住房屋都適用較高級距,而不是只有超過的那幾戶提高稅率。

●常見非自住房屋稅率如下:

一般非自住住宅:2%~4.8%

合法出租並達租金標準:1.5%~2.4%

繼承共有房屋:1.5%~2.4%

建商待售2年內:2%~3.6%

建商待售逾2年:2%~4.8%

公益出租人:1.2%

社會住宅、包租代管:多數縣市1.2%

需要提醒的是,各縣市仍可自行訂定差別稅率,因此實際課徵級距仍以所在地規定為準。

五、出租房屋不一定課最高稅率

不少房東擔心出租後會被課到4.8%最高稅率,其實並非如此。

只要依法申報租賃所得,且租金達到當地一般租金標準,就可以申請適用1.5%至2.4%的出租優惠稅率,比一般非自住房屋低不少。

六、公司、店面、診所適用哪些稅率?

如果房屋不是作為住宅,而是營業使用,就會依非住家用途課稅。營業場所稅率為3%~5%,診所、醫院、事務所為3%~5%,人民團體等非營業使用則為1.5%~2.5%。若原本住家改為公司、店面或診所使用,也可能改按營業用途課徵。

七、哪些房屋可以免繳房屋稅?

自然人持有的住家用房屋,如果房屋評定現值在10萬元以下,原則上全國最多可有3戶免徵房屋稅。

但法人不適用這項優惠;若自然人持有超過3戶,也必須主動申報選定適用免稅的房屋。

八、房屋稅由誰繳?不是看買房日期

房屋稅的課稅期間為前一年7月1日至當年6月30日,每年2月底為納稅義務基準日。

也就是說,只要2月底房屋登記在誰名下,當年度房屋稅原則上就由誰負責繳納。

即使年中才買房,也可能收到整年度稅單。不過,買賣雙方仍可透過買賣契約約定依持有期間分攤稅金。

九、新成屋為何可能收到16個月房屋稅?

房屋稅2.0改採按年課徵後,如果房屋是在3月至6月間完成新建、增建或改建,前4個月稅額將併入下一年度課徵。

例如房屋自2025年3月開始課稅,2025年3月至6月共4個月,再加上2025年7月至2026年6月12個月,隔年就可能一次收到16個月房屋稅,因此購買新成屋時,也應確認起課時間及雙方如何分攤稅負。

●申報期限與收到稅單必查重點

若房屋用途改為自住、出租,或符合減免資格,原則上都必須在房屋稅開徵40日前完成申報,也就是每年約3月22日前;115年期申報期限則為2026年3月23日。

十、別以為「自己住」就一定適用自住稅率

房屋稅2.0最容易讓民眾誤解的地方,就是認為「房子自己住,就一定享有自住優惠」。

事實上,自住優惠並非自動適用,而是必須同時符合未出租、未營業、完成戶籍登記,以及全國持有戶數限制等條件。只要缺少其中任何一項,都可能從1%或1.2%優惠稅率,改按較高的非自住稅率課徵。

因此,收到房屋稅單後,除了確認金額外,也別忘了檢查用途、戶籍、適用稅率及課稅月數是否正確;若發現資料有誤,應儘速向房屋所在地稅捐機關申請查詢或更正,以免多繳稅負。