記者林潔玲/台北報導

近日新台幣匯率波動大,若民眾個人有匯兌利得應申報個人綜所稅時列為財產交易所得申報,若是匯兌損失可與當年度其他財產交易所得互抵,若當年財產交易所得不足,抵稅權可保留三年,若是海外的財產交易則只限當年度扣除。

新台幣匯率近來出現較大波動,財政部提醒,無論企業或個人出現匯兌損益均需申報,個人有匯兌損失可減稅,一般財產交易可在交易後三年抵稅,海外交易抵稅則只限當年度。

依據所得稅法規定,個人操作外幣利得,應於申報個人綜合所得稅時,列為財產交易所得;若實際發生匯兌損失,可以當年度財產交易所得扣抵,其每年度扣除額,以不超過當年度申報的財產交易所得為限,但若當年度無財產交易所得可資扣除,或扣除不足者,可於以後三年度的財產交易所得扣除。

此外,若是海外財產交易所得,在基本所得額要點規範之下,只限當年度抵稅。

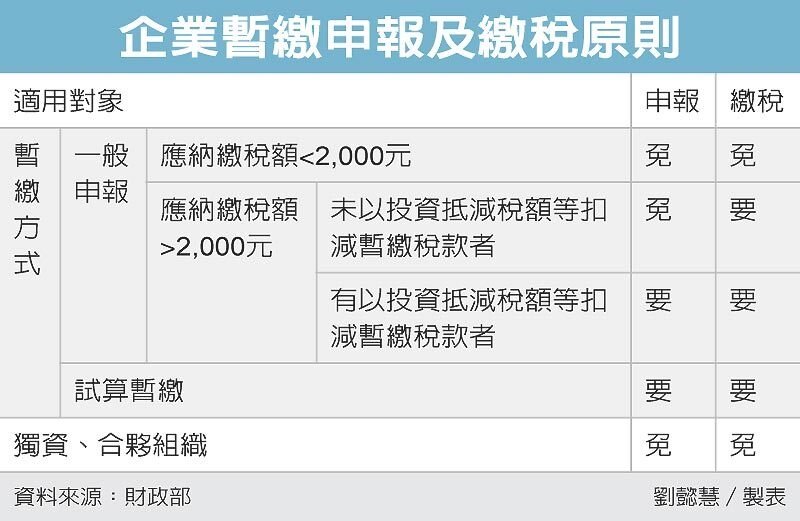

企業抵稅部分,則是依照營所稅查核準則,包括兌換盈益、兌換虧損的規定計算。官員舉例說,若以一般正常營業公司盈利100萬元,若外幣交易獲利10萬元,以110萬元乘以營所稅17%課稅,反之則以90萬元計算,且應列當年度兌換損益。

個人部分未申報當心遭罰,官員舉例,甲君於2013年間以新台幣1,000萬元兌購美元,並辦理外幣定存,於2014年間將美元本息全數兌換成新台幣計1,076萬元。甲君買賣美元獲利分為定存利息收入22萬元,及因買賣匯差產生的匯兌利得54萬元。

就利息收入部分,銀行依法辦理扣繳申報後,甲君已連同當年度各類所得一併申報綜合所得稅;屬匯兌利得部分,因不屬於所得稅法第88條規定應辦扣繳的所得,銀行不會幫甲君計算所得也不會辦理扣繳,導致甲君誤以為不用申報,而漏報該筆所得,遭補稅處罰。

若個人2016年財產交易所得100萬元、外幣損失150萬元,可相互扣抵後,超出財產交易所得的50萬元部分,也就是2019年以前抵稅。