經濟日報記者程士華/台北報導

近期房市熱絡,不過企業出售舊制房屋,要留意房價的計算方式,台北國稅局表示,如果賣方沒有約定房屋、土地各別價格,國稅局會直接以房、地現值作為計算依據,認定賣屋所得課稅。台北國稅局昨(25)日舉辦例行記者會,局長宋秀玲指出,近期中央對於房市亂象特別重視,對於國稅局而言,「紅單交易」(預售屋承購權交易) 、舊制房屋交易等,都是例行的稅務稽查重點。

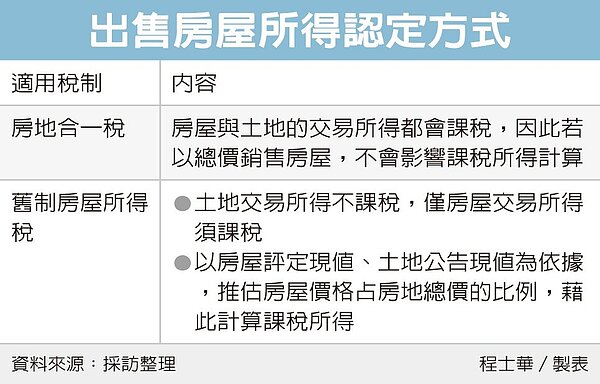

以舊制房屋交易而言,宋秀玲指出,由於土地交易所得免稅,只有房屋交易所得要課稅,因此很多賣家會刻意隱匿房屋、土地的真實價格,或是拉抬土地價格,藉此來壓低須課稅的房屋價格,現在國稅局對於相關案件,都十分敏感。

如果賣方沒有約定房屋、土地各別價格,國稅局會直接以房、地現值作為計算依據,認定賣屋所得課稅。圖/聯合資料照

國稅局官員表示,在房地合一稅上路前,很多適用舊制的老房子,沒有特別區分房屋或土地的價格,當營利事業合併銷售房地產時,如果國稅局查不到房、地的各別時價,依《營利事業所得稅查核準則》第32條規定,會以房屋評定現值、土地公告現值為依,推估房屋價格占房地總價的比例。

舉例而言,假設甲公司以總價1億元合併出售房地,合約中未劃分房地款,又查不到時價,國稅局便會以土地公告現值490萬元、房屋公告現值210萬元為依據,推估1億元當中,有7,000萬元為出售土地收入,3,000萬元為出售房屋收入。

官員表示,現在企業自行出售不動產時,常會以總價方式銷售情形,如果是適用房地合一稅,房屋與土地的交易所得都會課稅,就不太會影響課稅所得;但如果是出售舊制房屋,土地交易所得可免納所得稅,因此為避免房地售價被不合理拆分,國稅局將會以房地現值為依據,作為計算賣屋所得的基準。