記者陳美珍/台北報導

出售受贈房產,不能以贈與人取得房產的價格,做為實際成本,計算售屋所得稅。財政部規定,出售受贈房屋的獲利,只能減除受贈當時的房屋評定現值。

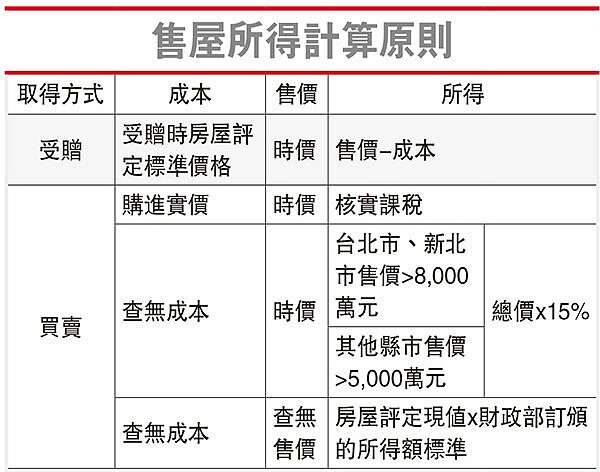

個人出售房屋的所得,屬所得稅法第14條第1項第7類規定的財產交易所得,出售房屋如屬受贈取得時,應以交易時的成交價額,減除受贈與時該房屋的時價及相關費用後的餘額為所得額,併入綜合所得總額課徵所得稅。

財部強調,所謂得減除受贈與時該房屋「時價」,是指受贈與時據以課徵贈與稅金額,亦即當時房屋評定標準價格,並非贈與人取得房產購屋成本。

財政部認為,受贈房屋者,其取得房產的成本實際為「零」,鑑於贈與人贈與其房產時,須依規定繳納贈與稅,因此准予受贈人在出售受贈房產時,可減除受贈當年房屋評定標準價格,目的只是為避免已課徵贈與稅的價值,重複再被課徵所得稅。

日前有一宗補稅案例,甲在2009年時贈與房屋一棟給其子乙,甲依規定申報贈與稅。其子乙在2012年時,以1,100萬元價格出售受贈房屋。乙在申報所得稅時,直接以其父甲買進房屋時的價格做為成本,申報財產交易損失。

由於乙認為售屋出現虧損,未將售屋虧損併入當年度綜所稅申報,亦未檢附交易相關資料,經國稅局依查得資料,按甲課徵贈與稅的房屋評定標準價格209萬元,作為乙的財產交易成本,核定乙應申報財產交易所得890萬餘元,並對乙補稅加罰。

財政部指出,乙申報受贈房屋的財產交易所得稅時,犯了兩項錯誤,一是縱使售屋結果出現虧損,也必須在結算申報時,檢附交易契約及支付相關成本費用的憑證,供國稅局核實認定,以維護自身的權益。另外,乙在計售屋獲利時,是以父親甲購入房產的成本,做為其售屋獲利的成本,但財政部說,就稅法規定而言,乙是因贈與取得房產,實際並未出資購屋,因此計算售屋獲利時,亦只能減除受贈時據以課徵贈與稅的房屋評定標準價格,並非受贈人的購屋成本。