好房網News記者蔡佩蓉/台中報導

平均地權條例修正案上路後,限制私法人購置住宅,讓富豪從買豪宅節稅,轉向購置商用產品。正心不動產估價師聯合事務所市場研究室協理陳孟筠指出,過去高資產人士常以公司節稅名義,投入在高單價住宅的資金將會撤出,有望轉向商業不動產。

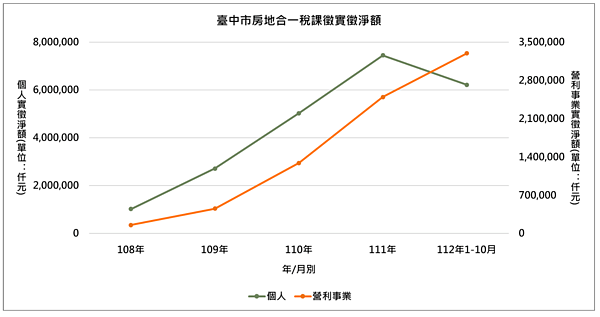

陳孟筠表示,升息及打炒房政策的抑制下,投機轉讓情形已有感收斂。從稅收面觀察,以台中市近五年課徵房地合一稅為例,不論是個人或是營利事業課徵稅額,在民國108年至111年皆呈逐年攀升,惟今年截至10月,個人課徵的部分首度出現衰退,較去年落後約12.25億元。

反觀營利事業的部分,累計今年前十個月的課徵稅額已臨近33億元,優於去年全年表現,增加約8億元。她表示,營利事業擁有的不動產可能多屬商業用途,其價值易高於個人住宅,因此即使稅率相同,由於課稅基礎較大,營利事業可能面臨較高的稅額。

除此之外,在新法上路限制私法人購置住宅行為後,過去高資產人士常以公司節稅名義投入在高單價住宅的資金將會撤出,有望轉向商業不動產,再加上景氣正逐漸回溫,提前佈局卡位也不在話下。

陳孟筠說,值得留意的是,房地合一稅2.0修法上路後,建商面臨營利事業比照個人,按持有期間課以不同的稅率、預售屋交易及符合一定條件的股份或出資額,也視為房地交易而須課徵房地合一稅,「萬般皆有稅」難保不會出現成本轉嫁問題,也成為房價不會下修的原因之一。