聯合報 記者沈婉玉/台北報導

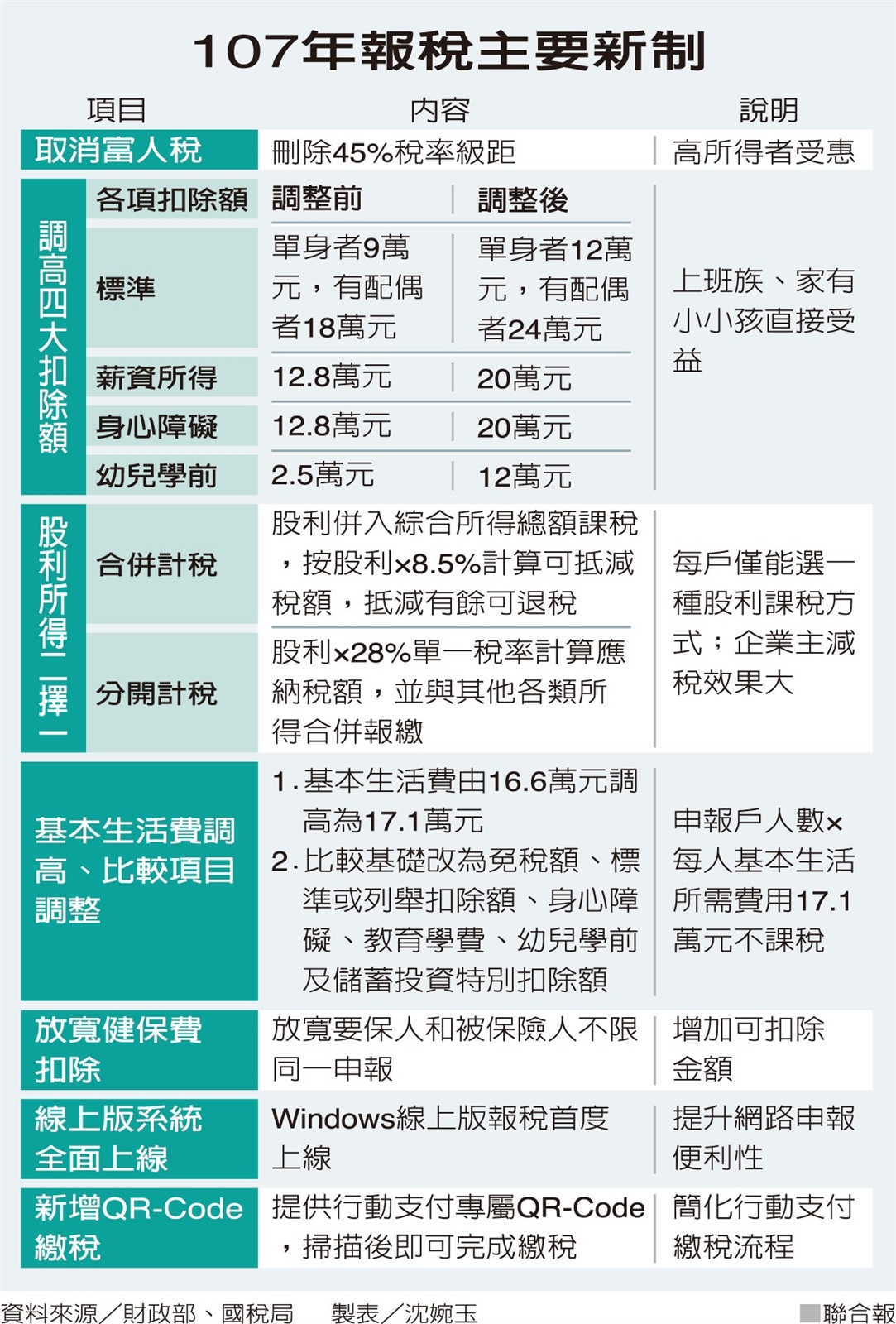

一○七年度個人綜合所得稅申報即將於五月展開,今年報稅新制多,最主要的變動是:調降原本百分之四十五的最高稅率、四大扣除額調高、股利所得課稅可二擇一、基本生活費提高等;高所得者、上班族、家有幼兒及企業主將是最大的受益族群。

勤業眾信會計師事務所稅務部協理王瑞鴻說,去年所得稅法修正後,今年是第一次適用新規定報稅,標準扣除額與薪資特別扣除額都調高,使大部分的受薪階級都能受惠。以一個單身的上班族而言,最少可以省下超過五千一百元的綜合所得稅。

107年報稅主要新制。(圖/聯合報提供)

幼兒學前特別扣除額的調高,則會讓有五歲以下子女之家庭相當有感。以父母都是上班族且扶養兩個五歲以下子女來估算,一年最少可以省近二萬元所得稅。

因應股利所得課稅新制上路,今年納稅人可採合併或分開計稅二擇一。安永會計師事務所稅務服務部會計師楊建華指出,若為上班族,建議選擇合併計算股利所得稅較有利;若為適用百分之四十的最高稅率大股東,選擇分開計稅,將股利所得獨立於其他綜合所得以百分之廿八的稅率計稅,申報上相對有利。

楊建華提醒,股利申報在計算對教育、文化、公益、慈善機構或團體的捐贈列舉扣除額時,股利採分開計稅者之綜合所得總額應不包含股利所得;在計算基本所得額時,採用股利所得分開計稅者,基本所得額應加計分開計稅的股利所得。

因選擇股利所得分開計算,可能會影響到捐贈列舉扣除額的限額,以及幼兒學前特別扣除額的適用,王瑞鴻提醒,稅率在百分之卅左右的民眾,一定要試算一下、整體考量,僅單純以稅率來做判斷非常有可能會誤判。

楊建華指出,去年底財政部修正納稅者權利保護法施行細則,將每人基本生活費自原本的十六點六萬調高為十七點一萬元,並調整計算公式,單親、單薪及雙薪家庭稅負可望降低;但儲蓄利息收入較高、有就讀大專以上院校之子女或五歲以下子女,及有身心障礙成員的家庭,較不占優勢。

高雄國稅局表示,今年因多項租稅優惠措施,申報綜合所得稅應繳(或應退)稅額的計算相較往年複雜,國稅局在申報期間會提供網路申報系統,可多加利用自然人憑證、健保卡+註冊密碼、金融憑證或向國稅局申請查詢碼,匯入所得資料,申報系統自動運算後,即可試算出何種方式對納稅義務人最有利,應納稅額最低。