中國時報記者王莫昀/台北報導

面對《所得稅法》修正,廢除實施近20年的「兩稅合一制度」,今年報稅首度適用新制,由民眾自行選擇採股利所得分開計稅或合併計稅,恐令不少人感到霧煞煞。

資誠稅務法律服務營運長許祺昌表示,收入高,適用稅率在30%以上股市大戶,建議採分開計稅28%計算,一般菜籃族則可採合併計稅享最高8萬元扣抵稅額,但須留心,分開計稅,恐影響捐贈節稅效果,這部分須先細算後擇定。

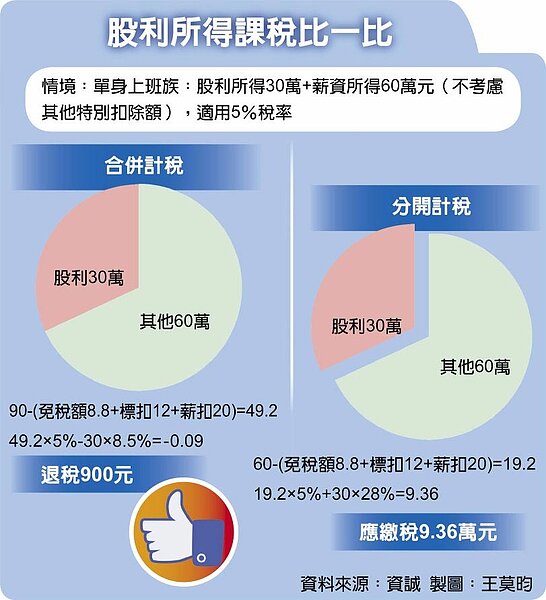

股利所得課稅比一比。

2018年起民眾申報綜所稅,就股利所得可自行選擇「28%分開計稅」,或「維持計入所得總額」,但可按股利8.5%計算可抵減稅額,每申報戶以8萬元為限等兩種方案報稅。

勤業眾信聯合會計師事務所稅務部協理王瑞鴻指出,以往股利所得大戶獲配股利後,適用最高累進稅率的民眾,修法後,可選擇適用28%分開計稅,以獲得較大的節稅效益。

另採用合併計稅的方案跟過往兩稅合一的制度相似,但在兩稅合一制度下,股東獲配的可扣抵稅額須計入所得總額課稅,但2018年起合併計稅是直接就獲配股利數額計算可抵減稅額,計算上仍有所差異,所以股市菜籃族也有可能是受益族群。

須注意的是,股利所得計稅方案不同會影響捐贈限額。若民眾採用列舉扣除額,依法規定其對教育、文化、公益、慈善機構或團體捐贈總額,最高不超過綜合所得總額20%為限,過往許多高所得者會善用捐贈列舉扣除額來兼顧公益及節稅。但今年起,若股利所得選擇採用分開計稅,由於股利所得不計入所得總額,恐會影響到捐贈限額的計算。

許祺昌舉例指出,陳君一般收入500萬元、股利所得100萬元,總所得600萬元,捐贈扣抵最高20%、即120萬元,許多有錢人就真捐了120萬元,總所得減除捐贈額就剩480萬元,來算適用的累進稅率;反觀分開計算,只能以500萬元乘可扣抵的20%,僅可扣除100萬,即便捐120萬,仍須以100萬計。