文/林奇芬

台灣房市2024年是由熱轉冷的關鍵年,上半年房市熱絡、成交量價格都屢創新高,但下半年則瞬間急凍,房市最冷冬季來臨。預估在房市供應量增,但資金緊縮、房貸難尋趨勢下,2025年房市仍然面臨冷冬。

截至今年10月最新統計,全台1-10月建物買賣移轉棟數29.7萬棟,跟去年同期相比還有20.9%成長。不過若以近幾個月的變化來看,今年7月買賣移轉棟數來到3.3萬棟,而10月則萎縮至2.6萬棟,就可以知道下半年交易冷卻現象。

另外,房屋所有權第一次登記棟數(也就是新成屋),近年呈現持續成長趨勢,2022年13萬棟,2023年14.9萬棟,2024年截至10月13.2萬棟,比去年同期成長14.1%。顯示過去幾年預售屋大量銷售,已經逐步進入交屋期,房市供應量增。

上半年房市成交熱絡,央行再加碼祭出選擇性信用管制,包括6月推出第六波信用管制,9月再推出第七波信用管制。由於第七波是直接對銀行的不動產放款上限監控,終於對房市帶來明顯降溫。

展望2025年房市仍面臨資金短缺,交易萎縮現象,有屋者一定要嚴控資金,確認自己的繳息能力。想購屋者則可以多看屋、多殺價,但更重要的是要確保自備款充足,否則貸款困難仍是購屋最大難題。

一, 央行不動產放款管控,貸款資金難尋。

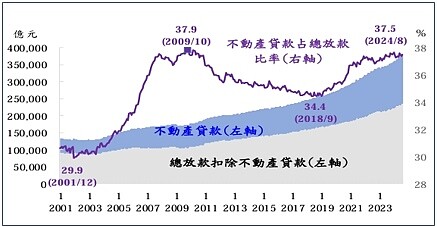

央行對不動產降溫最有效的管控,就是銀行的不動產放款比重上限。根據央行統計,截至2024年10月底,全體銀行不動產貸款佔總放款比例來到37.4%,逼近歷史最高峰2009年10月的37.9%。因此央行要求各銀行檢視自身不動產放款水位,若過度集中者給予一年調整期。

資料來源:中央銀行,統計至2024/8月

根據銀行人士估算,若按央行明年底要驗收的國有銀行不動產總量管制成果,明年八大行庫要降減的放款規模可能超過千億元,同時民營銀行也同樣有不動產上限控管壓力。按此推估,不僅民眾購屋貸款額度受限,包括建商融資、土地融資等,都同步受到影響。

二, 個人房貸額度受限,購屋難上加難,買屋需求萎縮。

目前央行第七波選擇性信用管制,第二屋貸款額度僅剩5成,第三屋僅可貸3成,同時,除了首購族、或名下無房貸者,幾乎無法取得房貸寬限期,這代表購屋自備款金額大增。若沒有足夠資金,現階段幾乎無法順利購屋。而央行的政策方向,主要也僅保護首購族盡量順利取得貸款。

由於資金緊俏,購屋貸款利率也持續升高,除了新青安貸款有利率優惠之外,目前五大行庫截至10月購屋貸款利率為2.2%,比去年同期2.07%,呈現上漲趨勢。不過市場資訊顯示,目前公營行庫購屋貸款利率幾乎從2.4%起跳,民營銀行甚至已拉高到3%。貸款成數縮減、利率升高,購屋負擔沉重,買氣自然下滑。

資料來源:財經M平方,統計至2024/10

三,交屋潮來臨,供給大增。

根據統計,今年前三季住宅使用執照發放量來到10.1萬戶,比去年同期增加20.6%,並創下19年來新高,這代表新屋陸續完工,市場上房屋供給大增。由於自2020年到2023年每年建造執照都超過15萬戶,其中2022年建照執照更高達18萬戶。根據推估,2025、2026年將是完工交屋高峰。先前買預售屋的民眾,將進入交屋繳款、辦貸款階段。房市不僅供應量大增,還會進入搶資金階段。若先前是投資客買進者,可能也會面臨急於脫手的壓力。

資料來源:內政部國土管理署

資金是房市活水,少了資金房市難以成長。中央銀行特別舉例,1990年日本房地產泡沫、2008年美國次貸危機,作為金融市場警戒,認為銀行的房地產放款過度集中,可能引發金融市場風險,必須提早進行監控。而在資金緊縮下,2025年的房市也只能繼續放寒假了。