文/林奇芬

房貸緊縮,讓原先熱呼呼的房市出現變化,雖然在各方哀號下,行政院、央行紛紛出面協調,讓首購族、新青安房貸可以不受衝擊,然而,不動產放款已經來到臨界點,未來放款日趨嚴格在所難免。少了資金活水後,房市勢必進入降溫期。

8月房市大洗三溫暖,央行6月第六波選擇性信用管制,限制七縣市第二屋放款成數,市場還沒有太大感受,但當8月央行請銀行高層喝咖啡,讓銀行注意不動產放款餘額上限後,房市立刻產生寒蟬效應。市場頻傳「限貸令」,讓購屋者惶惶不安,市場交易大亂。

在房仲、建商、購屋者大聲哀號下,包括賴總統、卓行政院長都出面緩頰,央行也再度與銀行業溝通,提出改善方案。包括,一,首購族、新青安房貸會盡量滿足民眾需求,二,有都更、危老重建、社會住宅、企業建構廠辦需求者,也將大力協助。三,中央銀行業務局提供申訴專線,讓民眾在辦理貸款時若遇困難,有申訴管道。

央行、行政院一連串行動,或許可以讓短期房貸卡關現象,稍微出現緩解。不過,目前銀行不動產放款佔總放款比重已經來到37.4%,往上空間不大。同時,央行也請各大銀行提出今年第四季到明年第四季的不動產貸款自主管理計畫,若銀行不動產占比已經超過3成者,勢必自行降溫。少了銀行資金支撐,房市也將進入降溫調整期。

一、房市成交量將萎縮。

根據最新統計,六都8月建物買賣移轉棟數為2.45萬棟,比7月份下滑7.6%,其中,台北市月減13.3%、台中市月減16.3%,只有台南市還逆勢成長8.4%。若統計今年1到8月的建物買賣移轉棟數,與去年同期相比,則仍成長27.5%。顯示今年房市交易上半年相當熱絡,直到8月才稍有降溫。

先前已經談妥交易的案件,應該還有機會爭取核貸,但若還沒有談成的,進入第四季,各家銀行必須要謹守不動產放款比重上限。除非銀行可以爭取更多存款,否則想要擴大不動產放款有實質上困難。這表示未來購屋族想要取得房貸,勢必困難重重,可能貸款成數不足,或是要詢問許多金融機構後才可能取得貸款。而在資金有限,又要優先貸放給首購族與新青安後,購買第二屋的放款也將大幅縮水,房市交易將受到明顯的衝擊。

二、房價短期內不容易鬆動。

先前許多人急著搶房,就是擔心房價越來越貴,越晚買越買不起。但就是這種心態,造成房屋搶購潮,反而推升房價上揚。

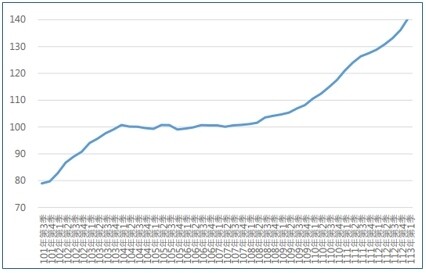

從長線角度來看,過去13年來,台灣房價呈現緩步上揚走勢,但近5年上揚幅度加快。這包括了中美貿易戰下,台商資金回流,以及疫情後,全球資金寬鬆,加速了台灣股市、房市上漲。

資料來源:內政部不動產資訊平台,統計至民國113年第一季

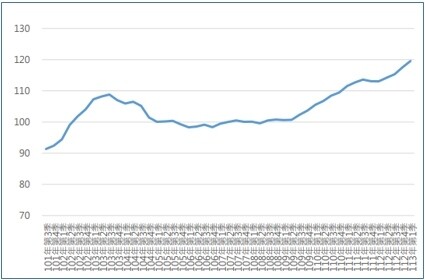

不過,房價也不是完全沒有調整空間,以台北市房價為例,先前因為房價漲幅太高,民眾買不起房,購屋族轉向新北市或桃園市,從民國103年到108年間,台北市房價進行了相當漫長的調整期,直到109年才開始翻升。因此,也不能說房價只會漲不會跌。

資料來源:內政部不動產資訊平台,統計至民國113年第一季

雖然政府祭出許多政策希望房市降溫,但反而適得其反。例如,房地合一稅,雖然想要限制房市短線炒作,然而短線移轉的高額交易稅,最終還是落到購屋者頭上,並同時推升房價。另外,平均地權條例修法,限制預售屋紅單轉讓,反而讓建商有恃無恐,預售屋購買者不能輕易下車。

此外,土地標售價格持續走高,建材、工資上揚,也讓新建房屋成本逐漸攀高,房價欲小不易。而原先乏人問津的老屋,在新青安房貸優惠大放送下,也造成二手屋搶購潮。再加上科學園區遍地開花,又推升各地房市炒作題材。這些政策面的限制或鼓勵,原先立意良善,但到了實際交易市場卻變了調,現在成為剛性成本,房價易漲難跌。

不過,房市仍受經濟景氣循環影響,若未來發生較嚴重的景氣衰退風險時,房價仍會有修正空間。雖不一定是全體一致修正,但蛋白區的修正空間,勢必大於蛋黃區。此外,當交易量持續萎縮時,有資金需求的屋主,還是不得不降價求售,如此,則有利於房價修正。

三、購屋者評估財務能力再行動。

先前出現一波房屋搶購潮,有些人不管自己財務能力如何,反正先買屋再說。尤其是新青安房貸,有5年房貸寬限期,只繳息不還本,讓許多人認為可以用極少的成本,快速卡位成為有殼蝸牛。

但是真正的考驗是在5年後,當要開始本息平均攤還時,是否有足夠能力繳房貸。先前做過一個試算,如果貸款1000萬元,利率1.775%、貸款40年期,前5年只要繳1.5萬元利息,但5年後就要繳3.2萬元本息攤還。

若是繳不起,是否要賣屋?屆時會不會出現一堆掛售的房屋?又是否能如預期高價售屋呢? 當個人財務能力無法支撐房貸,而不得不出脫房屋時,也將成為房價修正的導火線。

另外,目前房價已經來到高不可攀的地步,根據內政部2023年第四季統計,台北市平均成交房價高達2252.7萬元,新北市1415.6萬元,新竹縣1352.2萬元,台中市1278.2萬元,甚至南投縣與台東縣的平均成交價也突破1000萬元。

換句話說,新青安房貸可能只有對台中市以南的縣市,在購屋上有所幫助,新竹縣市以北,1000萬元的貸款額度遠遠不足,除非能準備高額自備款,否則首購族購屋難度相當高。在房價居高不下之下,民眾若沒有充分準備就貿然購屋,後續房貸壓力將相當沉重,甚至可能影響正常生活開支。

買屋是長期投資,要量力而為

自2018年以來,房市呈現量穩價增走勢,原先至2023年在多種房市政策下,成交量已經開始萎縮,但2023年8月新青安房貸上路,又推升了一波購屋熱潮。如今在最上游銀行放款水龍頭縮緊下,預估房市將開始進入降溫期。買屋是一個長期投資,不像買股票周轉率高,購屋族要仔細衡量自己的財務能力,才能真正擁有讓自己遮風避雨的安居樂屋。