文/林奇芬

今年初全球還在擔心經濟景氣下滑,沒想到,景氣沒有衰退反而從谷底復甦,同時股市也呈現上漲走勢。原先股市資金集中在電子股,但出乎意料的是,今年以來至今(5/3),漲幅最大的卻是營建類股。不只營建股大漲,房市第一季成交量更是大增近三成,房價維持高高在上。令人不禁要問,十多年來的打房政策,是否讓房市越打越旺?

台股站上2萬點,原先市場焦點都放在AI爆發力,然而,今年以來股價漲幅第一名,卻是營建股。截至5/3統計,今年以來營建類股指數漲幅高達54.5%,還領先電子股,尤其是近一個月營建股漲幅更高達28.5%,成為4月的股市明星。

原先營建股在台股中被視為冷凍櫃,甚少投資人關注,股價表現溫吞。然而,今年以來卻呈現一飛衝天走勢。如此異常現象,主要歸功於股息殖利率高、股價本益比低,在台股站上2萬點後,投資人尋找落後補漲族群,營建股終於獲得青睞。(不過,多檔營建股今年以來漲幅相當大,高殖利率吸引力也大打折,投資人自行判斷投資風險。)

資料來源:玩股網、林奇芬,統計至2024/5/3

房市成交量轉熱,價格穩

除了營建股反敗為勝之外,今年台灣房市也呈現量價齊揚走勢,更是跌破許多人眼鏡。今年第一季房屋買賣移轉棟數8.1萬棟,比去年同期年增率高達26%,而且根據最新統計,4月六都房屋買賣移轉棟數2.29萬棟,比去年同期年增率更高達43.3%,顯示買氣大爆發。

房屋賣賣移轉棟數在2021年創下34.8萬棟短線高峰後,呈現萎縮走勢,已經連續二年負成長,去年買賣棟數降至30.7萬棟。原先預期在政府各種打房政策下,成交量會持續萎縮,然而事實卻相反,今年成交量不減反增。

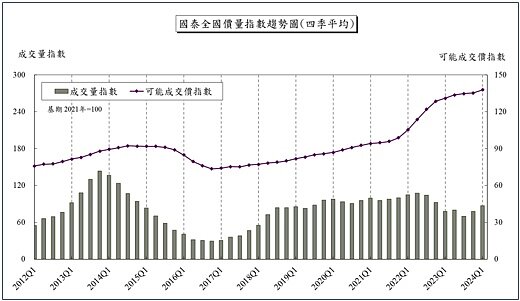

另外,根據國泰建設公布的2024年第一季房地產指數顯示,第一季預售屋市場與去年相比,呈現量價齊揚走勢,但與上一季相比為價漲量縮。若從中長期四季平均趨勢觀察,各區域成交價已經突破前波(2013-2015年)高點,但成交量發展二極,桃竹以北成交量在低檔,中南部則突破前波高點,房市北熱南冷現象已逐步改變。

資料來源:國泰建設,統計至2024/第一季

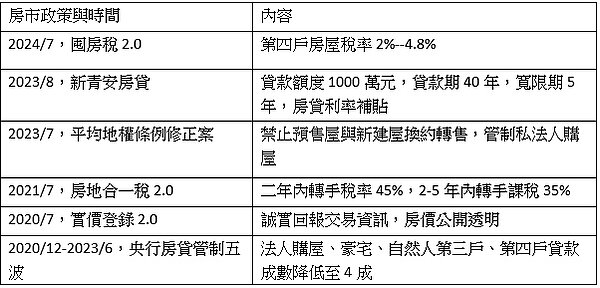

推究房市轉熱原因,自去年8月推出新青安房貸專案後,房屋買氣開始回溫。另外,今年4月3日全台大地震後,都更、危老重建議題更成為熱門話題,此也有利於房市交易熱絡。此外,總統大選落幕、政治不確定排除,台灣景氣改善、從藍燈轉為綠燈,另外,半導體產業持續投資,有利於中南部房地產發展等。不過,房市量價齊漲是短期現象還是中長線趨勢,仍需要觀察。

打房政策無效?房市負擔居高不下

政府從2012年以來,祭出各種房市壓抑政策,近5年更多次修法,從成屋到預售屋的各種稅率大幅提高,對短線交易更是祭出各種高額懲罰稅率,然而,房市交易雖有短暫降溫,房價仍然居高不下。

房價所得比10年前(2014年)是8.2倍,去年(2023年)是9.97倍,持續上升。台北市房價所得比10年前是14.9倍,去年是15.7倍,更是一直居高不下。而原先負擔輕的中南部都市,負擔則快速上揚,如台南市從6.3倍,拉高到9.46倍,高雄市從7.6倍,拉高到9.31倍。

以上顯示,打房政策並沒有讓房價下跌,而且隨著企業生產往南移,消除南北差距下,反而讓南部民眾購屋負擔大幅增加,買屋更為艱辛。

整理:林奇芬

面對這樣的現象,台灣的房市政策,是否該重新思考一下。若只是從短線交易課稅,或是持有多戶課稅,似乎無法改善房價負擔沉重的問題。或許要由政府提供更多社會住宅,解決年輕人居住問題,另外,也要面對住宅老舊、都更遲遲無法落實的窘境,提出解決方案。