文/林奇芬

史上最強打房政策,房市貸款成數全面下調,少了資金活水,房市寒冬來臨。繼8月央行敦促各大銀行控制不動產放款餘額後,房市陷入「缺金」狀態,而9月央行再祭出第七波選擇性信用管制,房屋貸款成數再度縮水。面臨新規範,購屋族不僅要多準備自備款,還要多準備每個月的購屋還款金額,真是壓力山大。

根據最新統計,五大都市9月買賣移轉棟數已經出現明顯下滑。其中,桃園市下滑幅度最大,月減幅18.4%,台北市、台南市月減幅也有11%。此外,多數都市跟去年同期相比仍有成長,不過台北市、桃園市跟去年同期相比,已都呈現負成長。

今年上半年房屋買賣移轉棟數,還呈現全面性大成長熱絡景象,然而自8月以來,央行的一連串降溫動作,已經對市場交易帶來衝擊。而第七波信用管制,更讓購屋族雪上加霜。

第七波信用管制,貸款成數全面下修

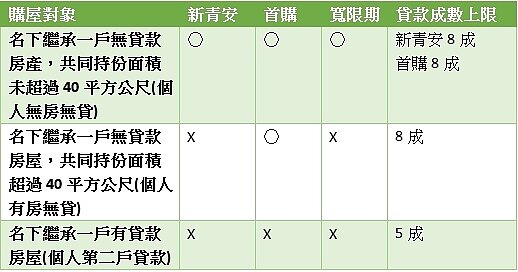

根據最新的選擇性信用管制,除了名下無房無貸的個人或夫妻,還可以享有8成貸款、新青安優惠貸款利率、額度與寬限期外,其他族群大多受到限制。其中,夫妻中若配偶有房有貸,還可享有首購8成貸款與寬限期,但不適用新青安優惠。

除以上外,若是個人名下有房無貸,第一戶貸款無法享有寬限期,若第二戶以上貸款成數更降為5成,等於要準備5成自備款。而法人或高價房屋只能貸款3成,自備款要準備7成。

資料來源:永慶房屋

個人自備款與房貸負擔大增

在新的貸款方案下,購屋族究竟要多準備多少自備款,每月本息攤還要繳多少錢呢?以下用2000萬元房屋試算。若是符合新青安資格,但新青安最多只能貸款1000萬元,因此還要搭配另外600萬元房貸,二者合計在寬限期每月繳款額為2.7萬元,等無寬限期後每月本息攤還金額為5.7萬元。

若不符合新青安資格,但符合首購資格,則購買2000萬元房屋,寬限期每月繳款3.3萬元,寬限期後每月本息攤還金額6.8萬元。每月負擔約多出1萬元。

如果是購買第二屋,由於第二屋貸款額僅為五成,因此自備款要從原先400萬元拉高到1000萬元,且無寬限期,但由於貸款金額降低,每月本息攤還金額為3.9萬元。不過,目前各大銀行都有房貸資金荒,因此實際貸款額度可能打折,貸款利率也可能更高,這些都是購屋風險。

說明:新青安貸款利率一段式1.775%,首購、第二屋貸款利率一段式以2.5%推算。

繼承者們,首購風險有解套方案?

由於第七波信用管制,對於購買第二屋者貸款成數僅5成,讓許多年輕人因為繼承長輩房屋,反而不符合新青安與首購資格。針對這個問題,央行近期提出二大豁免條件,一,不動產來自繼承,且座落地點與借款人實際工作與居住地完全不同者。二,該繼承房屋已經超過一定屋齡,很難有居住事實。

不過,上述條件似乎對於繼承房屋在中南部,購屋者在北部或其他城市者才可適用,若是繼承房屋在台北市、同時在台北市工作,則無法適用。此也讓繼承同城市老屋的年輕人,面臨購屋新難題。

資料來源:永慶房屋

央行一連串的房市管制措施,對於過熱的房市確實澆了一盆冷水,近期交易萎縮,中古屋、預售屋不再漫天喊價。購屋終將回歸自住市場,但在貸款層層把關與縮水下,購屋者的資金壓力大增,購屋寒冬來臨。