好房網News記者蔡佩蓉/台北報導

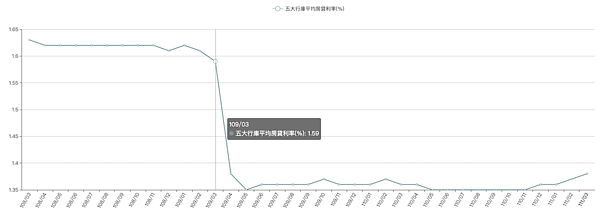

全球進入升息循環,小心買房買在利率最低點的購屋族,會被傷到。根據五大行庫平均房貸利率數據,從2020年5月至2021年11月間,出現數月房貸利率「貼地板」為1.35%,不過,歷經今年3月以來,央行升息一碼半,對吃慣「貼地板」利率的購屋族,房貸負擔將增加,專家點名三種人要小心。

第一、賺了低利率、賠了房價:降息等於購屋負擔門檻降低,不少首購願意用30年期房貸,拉長貸款期限,去追持續上漲的房價。房市專家、消基會房委會委員張欣民提醒,升息後,原本預期每月繳款佔薪資收入的比例會出現變化,銀行貸款增加之下,將壓縮其他消費支出與增加個人經濟壓力。

第二、房子增貸,再投資不動產或股市:2020年上半年的降息,是為了疫情紓困,但也因借貸容易,許多人也想搭上股市、房市飆漲熱潮,因此透過不動產增貸再投資。張欣民指出,有這樣購屋投資心態,也要小心手邊投資組合獲利停損,尤其最近台股正在修正,房地產漲不動,轉手獲利風險增高。

第三、兩年寬限期:大膽型投資客,喜愛買繳款輕鬆的預售屋,用財務槓桿獲利,或透過兩年寬限期購置成屋,期待短期獲利賺價差。不過,升息與銀行放貸趨嚴之下,玩寬限期的投資客,一不小心本金加利息壓力湧上,賠售風險極大。

◎延伸閱讀: