文/林奇芬

新冠肺炎疫情衝擊下,全球進入低利率環境,台灣銀行資金氾濫,房貸利率來到歷史新低,房貸餘額創下歷史新高。根據統計,今年7月五大銀行平均房貸利率僅1.359%,購置住宅貸款餘額來到7.67兆元。

即使利率創新低、房貸創新高,銀行仍然努力推房貸。近期我經常收到銀行促銷信,鼓勵民眾轉貸、增貸,或是使用房貸寬限期,顯示銀行仍然努力促銷爛頭寸,對購屋貸款採取積極態度。

精打細算,你該不該使用房貸寬限期?(示意圖/pixabay)

一般我們初辦理房貸時,可以有一個房貸寬限期(2-3年),在這段期間內,可以只繳息、不還本金,讓每個月的貸款負擔低一些。究竟這樣的「優惠」,是不是一個好的選擇呢?我們不仿從成本、資金運用,好好的比一比,精明的你就會知道該如何選擇。

比一比,房貸寬限期省多少?

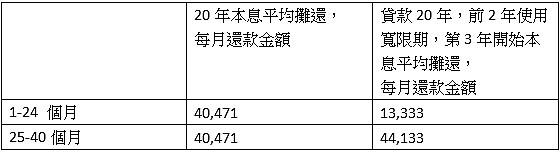

我們舉個例子試算一下。假設阿強打算貸款800萬元,貸款20年,若房貸利率為2%,則按照每月本息平均攤還來試算,阿強每個月要繳40,471元。但若阿強使用二年寬限期,則前面24個月每月僅要繳利息不還本金,每月金額13,333元,省了27,138元。但第25個月開始,每個月要繳本息攤還44,133元,比沒有寬限期的要多繳3,662元。

表一,貸款800萬元,利率2%,貸款20年,每月應繳金額(林奇芬製表)

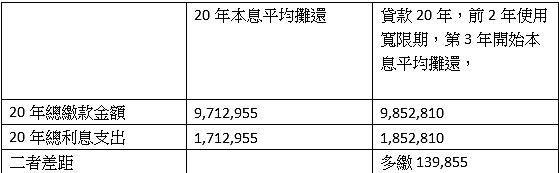

你可以發現,使用寬限期,前面2年負擔較輕,但後面負擔較重。若從20年總支出來看,使用寬限期的人,總利息支出是185萬元,比不使用寬限期的人多繳約14萬元利息。

表二,貸款800萬元,利率2%,貸款20年,總利息支出(林奇芬製表)

從以上比較可以發現,使用寬限期雖然讓短期負擔較少,但長期負擔卻加重。該不該這樣做,可以考慮以下需求或條件再決定。

考量一,短期資金窘迫的人,可以使用。

通常剛買屋的首購族,購屋後資金比較緊俏,若想要添購一些家用設備、裝潢,或給自己一段喘息期,可以考慮使用寬限期,降低每月負擔。但也要先預做準備,當二年後每月本息攤提金額拉高時,是否可以順利支付。

考量二,短線想要挪用資金投資的人,可以使用。

若是換屋族或是增貸族,手上已經累積一些資產,利用低利率環境,再加上寬限期優惠,借出便宜資金來投資理財,也是一個不錯選擇。不過,先決條件是,個人必須具備穩健的投資理財能力。

舉例來說,若使用寬限期,每個月可省下27000元,若將此金額持續投資二年,年化報酬率以8%計算,則二年可多累積70萬元,也是一筆不小金額。但此同時必須承擔投資風險,若是投資不順利產生虧損,付出的代價可能更高。

考量三,考量長期成本負擔的人,不要使用。

從長期負擔角度考量,使用寬限期付出的利息成本較高,總計多14萬元,如果想要節省成本,或是不懂得如何投資理財的人,不要使用寬限期較好。

房貸仔細評估,你就是贏家

該不該使用房貸寬限期?似乎沒有標準答案,但若你是經過評估後做選擇,就可以更符合自己的需求。目前是低利率時代,短時間內,全球不容易提高利率,利用便宜資金來理財,也是一個不錯的選擇。

不過,資金氾濫推升股債市大漲,投資風險也確實越來越高。建議不妨運用共同基金、定時定額投資,可以分散持股風險,也分散買進時點,或許是一個較穩健的理財方式。