好房網News記者呂詠柔/綜合報導

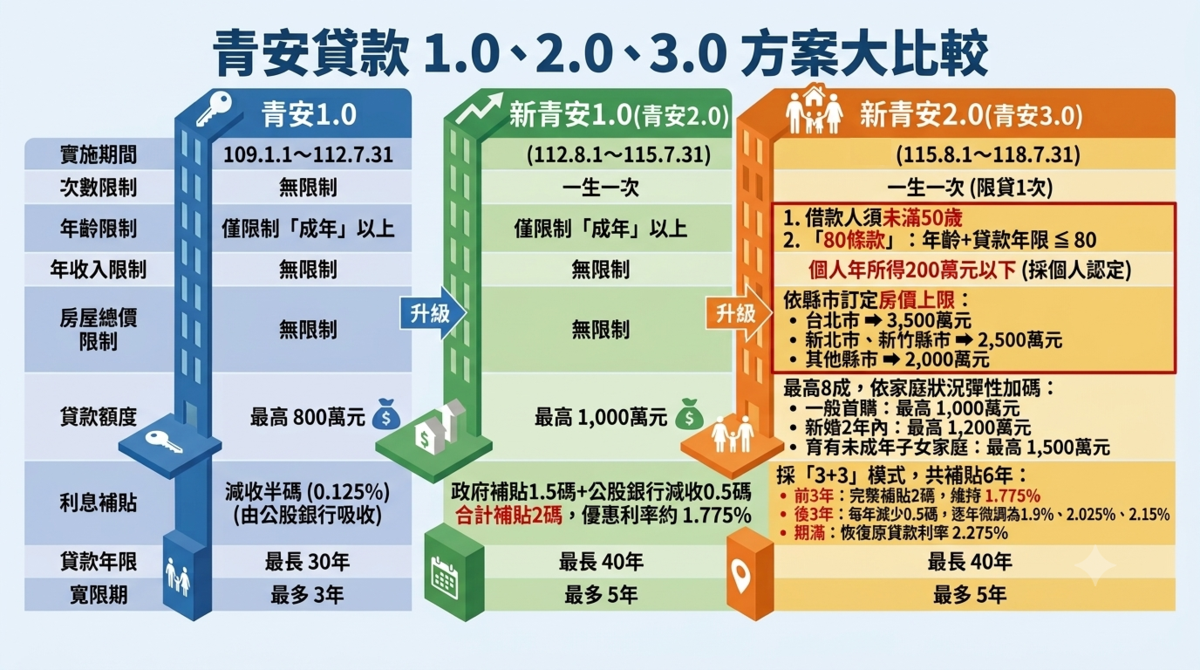

新青安方案將屆期,財政部規劃的「新青安2.0」將於8月接棒上路。然而就有不少購屋族好奇,最一開始的青安,到現今的新青安1.0(青安2.0),以及最新推出的新青安2.0(青安3.0),這三者之間究竟有何差別?房產知識網紅「賣厝阿明」在臉書粉專上表示,它們是「青年安心成家購屋優惠貸款」隨著房價、利率及政策目標,在不同階段調整條件。

青安:500萬元起步的無自有住宅家庭協助方案

賣厝阿明指出,青安貸款最早於2010年12月開辦,由8家公股銀行以自有資金承作,目的在協助無自有住宅家庭購屋。早期貸款額度最高500萬元,2016年才提高至800萬元;當時貸款年期最長30年、寬限期最長3年。也就是說,許多人熟悉的「青安800萬元」,其實是後來放寬的版本。

新青安1.0(青安2.0):額度、年期與寬限期全面放寬的精進方案

至於「新青安1.0」,正式名稱是「青年安心成家購屋優惠貸款精進方案」,自2023年8月上路,與青安不同的是最高額度從800萬元提高至1000萬元,貸款年期從30年延長至40年,寬限期也由3年增加至5年。現行申請人須年滿18歲,且本人、配偶及未成年子女名下均無自有住宅;最高可貸8成,但實際核貸額度與成數,仍由銀行依收入、信用、負債及房屋鑑價決定。

賣厝阿明表示,利率方面,現行方案由公股銀行減收半碼,政府再補貼1.5碼,合計優惠2碼。目前新貸戶選擇一段式機動利率,實際負擔利率為1.775%。不過,這項利息補貼及現行精進方案只辦理至今年7月31日,而申請案件最遲須於2026年10月31日前撥款。

新青安2.0(青安3.0):最新的4大緊箍咒、利率補貼採「3+4」

最後則是近日討論聲浪高的「新青安2.0」,也稱作「青安3.0」,方案自2026年8月1日起上路,實施至2029年7月31日。申請資格與青安2.0相同,申請資格除了無自有住宅外,新增未滿50歲、年齡加貸款年限不高於80年、個人年所得200萬元以下且一生限貸一次等限制。

至於貸款額度改依家庭狀況彈性加碼,一般首購最高1000萬元,新婚家庭最高1200萬元,育兒家庭最高1500萬元(最高8成)。此外設有房價總價門檻,台北市3500萬元、新北市與新竹縣市2500萬元、其餘縣市2000萬元,超標便無法申貸。

利息補貼採「3+3」形式,共補貼6年,前3年享1.775%優惠利率;後3年因補貼遞減,利率逐年調至1.9%、2.025%與2.15%,第7年起期滿就恢復至2.275%,一般首購約可省下22.5萬元利息。

賣厝阿明也提醒購屋族,即便政策能將房貸年限拉長、寬限期增加,但這只是降低前期月付金,「不代表房價變便宜,更不代表還款能力跟著增加」。