好房網News記者廖庭毅/整理報導

以往許多父母偏好以贈與或繼承方式將房產移轉給子女,做為節稅或當作子女新婚禮物,不過2016年房地合一稅制上路後,永慶房產集團契約部洪宜寧協理建議父,這個移轉的觀念可能得轉變一下,以免父母好意變成子女稅金的壓力。

贈與和繼承已非房產節稅最佳方式。(好房網News記者陳韋帆攝影)

2016年「房地合一稅」上路後,售屋必須課徵資本利得稅,對此永慶房產集團契約部洪宜寧協理表示,2016年之後若是透過贈與或繼承取得的房產,因房產取得成本低於市價許多,未來售屋時就需要繳交更高的稅,即使是長期持有來看,非自用持有2年至10年仍須課20%,超過10年者須課15%,若沒有將此考慮進來,恐怕是贈與節稅不成,還繳了更多。

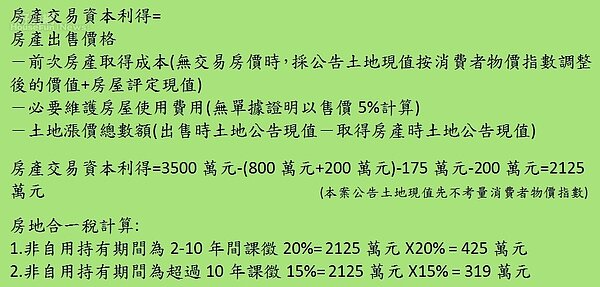

洪宜寧協理舉例,假設有一房地產,市價約3,000萬元,其土地公告現值為800萬元,房屋評定現值為200 萬元,房地價值合計為1000 萬元,視為當時取得成本的價值。根據房地合一稅規定,房產出售可抵扣維護房屋使用費用,若無相關單據,可以售價的5% 作扣除。如果子女未來將房產以3,500萬元售出,可以主張抵扣費用為 175 萬元(3,500 萬元 ×5%)。另外假設父母贈與子女房地產時,當年度土地公告現值為800 萬元,數年後調漲為1000 萬元,增加的 200 萬元視為土地漲價總數,也是減項之一。

因此,出售房地產的所得計算為:3500萬元(售價)-1000萬元(當時取得成本)-175萬元(維護房屋費用)-200萬元(公告現值漲價總數額))= 交易所得2125萬元。

取得期間在2至10年間,須繳納425萬元稅費(2125萬元X20%),若超過10年者,則須繳納319萬元稅費(2125萬元X15%)。

以下是案例試算表:

洪宜寧提醒,房地合一稅上路後,房產節稅觀念要轉變,以避免未來子女出售房屋時得繳交一筆龐大稅金,而形成壓力。洪宜寧建議父母可以先將房產變現後,再以現金贈與給子女,父母可善用每年440萬元免稅額,提供子女作為購屋頭期款,再每年分批贈與現金,完成資產配置。