聯合晚報 記者徐碧華/台北報導

「自從房地合一稅實施之後,除非確定一直自住用、不賣,不然,贈與房產已經節不了稅,這類案子少了。」資誠聯合會計師事務所會計師洪連盛說。

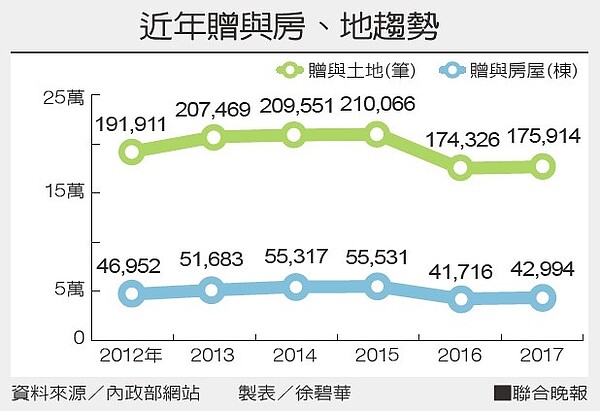

2016年1月1日以後取得的房屋、土地,未來賣出,要課徵房地合一稅。這使得利用贈與移轉不動產給下一代的案件減少。內政部的統計指出,房地合一稅實施前的2015年,贈與土地有21萬件、贈與房屋有5.5萬件,實施後,案件就少了,到2017年,贈與土地減為17.5萬件、贈與房屋4.2萬件。

近年贈與房、地趨勢。(資料來源內政部/徐碧華製表)

減少的原因很簡單,洪連盛說:「除非都不賣,若賣出,所得稅很可觀。」「節了遺產稅,惹來所得稅,不划算。」遺產稅率最高才20%,房地合一稅稅率最高可是到45%。

洪連盛解釋,贈與是按照房屋評定現值和公告土地現值計算贈與額,當受贈者賣出不動產,這贈與額就是受贈者的進價,如果適用房地合一稅,用售價減去贈與額再扣除一些相關成本,計算出來的售出不動產所得會很高,要繳高額所得稅。

舉例說,他指出,帝寶一戶市價約3億元,贈與兒子,贈與額按房屋評定現值和公告土地現值計,可以用對折估算,贈與額算1億5000萬元。父親適用贈與稅稅率是20%,減去扣除額度,估要繳2625萬元的贈與稅。過戶給兒子兩年後以市價3億元賣出,扣除1億5000萬元的進價,約賺1億5000萬元,適用房地合一稅20%的稅率,簡單估算,房地合一稅約3000萬元。兩者合計稅負超過5000萬元,不符節稅效益。

洪連盛說,如果這戶帝寶兒子不會賣出,可省去房地合一稅,父親還可以考慮贈與;如果可能出售,就不要考慮贈與節稅。