記者陳美珍/台北報導

財政部將密集召開兩場房地合一課稅制的產學座談會,首場於周四(24日)登場。財政部強調,不會預設立場,期盼聚焦討論合一課稅後避免重複課稅、自住屋免稅,與特種貨物及勞務稅(奢侈稅)的去留問題。

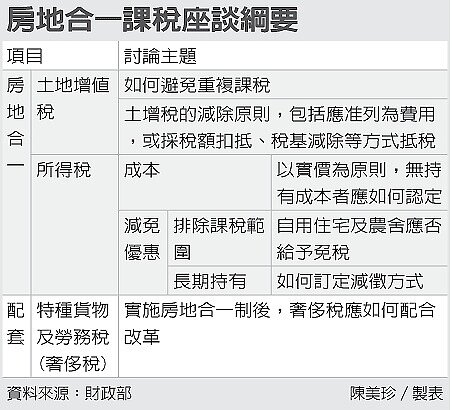

首場座談會,財政部鎖定的討論主題涵蓋三大稅目,包括土地增值稅、所得稅與奢侈稅。財政部表示,即將推動的房地合一課稅制,主要是就房屋及土地的交易利得,以合併總價減除成本及費用後,計算實際獲利課徵所得稅,現行土地交易課徵的土增稅必須准予減除或抵稅,才能避免重複對土地課徵重稅。

因此,首場座談會的討論主題,主要在於避免形成重複課稅,土增稅究竟應該如何抵扣;以及實施房地合一課稅制時,房地獲利的計算方式、取得成本的認定原則;房地合一課稅的租稅獎勵,例如應否排除對自用住宅、農舍課稅。另外,比照國際做法,應否給予長期持有者減稅優惠。

財政部表示,首場座談會也會一併討論房地合一課稅制下,奢侈稅應該配合做何種處理。

即將舉行的第一場房地合一課稅制座談會,清一色邀請財稅學者與會;第二場擬在7月底舉行,受邀對象改以房產業者、地政學者與房改盟等社會團體為主。

閱讀祕書/房地合一課稅

「房地合一課稅」是指房屋及土地須以合併後的實價總額,扣除實際取得成本後,按實際獲利課徵所得稅。

我國現行稅法對於不動產課稅採取房屋、土地分別課稅制,包括持有或買賣等行為,土地與房屋都不是以兩者合併後的實價計稅,不僅稅目有別,稅基也不一致。以交易階段為例,買賣不動產時,屬於土地的漲價利益,要繳納土地增值稅;房屋的利得則繳納財產交易所得稅。

「房地合一」課稅的用意,即在使房產買賣能夠劃一屬於增值利益部分的課稅方式,取代目前土地交易利得按公告現值課徵土增稅、房屋獲利按實價課徵所得稅的分別課稅制,達到不動產交易利得實價課稅目的。