經濟日報記者程士華/台北報導

房地合一稅已上路四年半,高雄國稅局表示,夫妻之間如果曾經贈與過戶房地,可以留意持有時間,以及交易成本二項認定方式,比起一般贈與形態更寬鬆,可為小家庭賣房省下不少納稅負擔。

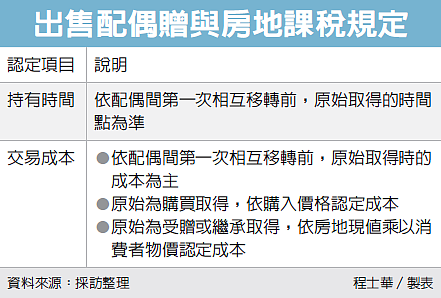

官員表示,個人將自身的房屋、土地轉贈給配偶,依據《遺產及贈與稅法》第20條規定,這筆財產不計入贈與總額,在申報繳納房地合一稅時,也可以適用較寬鬆的認定方式。

首先,在持有時間的認定上,房地合一稅依據持有時間來計算稅率,屋主持有不到一年出售,甚至會課徵最高45%所得稅率。官員指出,但如果是配偶間互相移轉不動產,持有時間是合併計算的。

官員表示,配偶所贈與的不動產,出售時是以配偶間第一次相互贈與前,配偶其中一方最初取得該房地的日期為基準,據以計算持有期間,並認定是否適用房地合一稅。舉例而言,譬如妻子半年前才從丈夫手中取得房地產權,但該筆房地其實是丈夫三年前取得的,那麼持有時間就是以丈夫三年前購置日為基準。

此外,交易成本的認定也與一般情況有別,官員表示,譬如張小姐原本是在2016年中購入房產,2019年末將房產過戶丈夫,最近夫妻決定賣房,出售成本的認定,就是以張小姐當初買房時的原始價格認定。

出售配偶贈與房地課稅規定。圖/聯合報記者程士華製表

以另一位林先生為例,假設林先生是在2017年中收到家族長輩贈與房產,隔年又把產權過戶給太太,今年林先生夫妻決定出售房屋時,出售成本的認定,就是以林先生2017年受贈當下的房屋評定現值、公告土地現值,再按政府發布的消費者物價指數調整,認定為該筆不動產的取得成本。官員表示,不論是受贈自第三人,或是依法繼承到房產,都是如此計算。