工商時報記者林昱均/台北報導

財政部昨(3)日說明納稅者權利保護法的變革,其中薪扣與財產交易損失將排除,而而年底財部將檢討16.6萬元的基本生活費額度,有望提高逾17萬元,預計下月公布,追溯至今年元旦實施,明年5月報稅適用。

財政部上周五預告納保法施行細則的修法,第一是納入身心障礙、教育學費、幼兒學前以及儲蓄投資等4項特別扣除額;第二將薪資所得扣除額與財產交易損失排除,稅損將擴大至42.56億元。

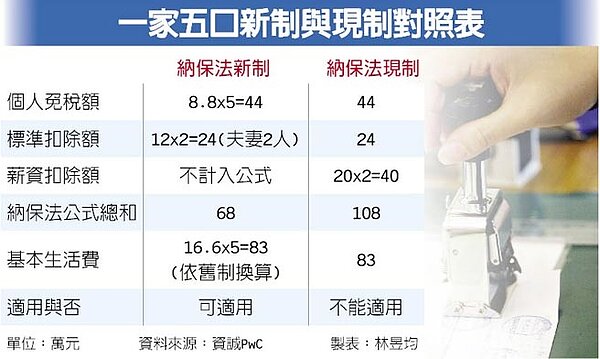

一家五口新制與現制對照表

勤業眾信會計師事務所稅務部營運長林宜信指出,對扶養很多親屬的低薪勞工來說將是好事,因排除掉薪扣額後,可適用基本生活費的低薪者將增加。

大法官745字釋憲,針對「名模條款」定義扣除額為薪資所得者必要費用。納保法委員與學者提議,既然薪扣額非基本生活支出,也不該列入納保法基本生活費計算公式。財政部從善如流,比照辦理修正納保法施行細則第3條、第11條。

依稅改案版本,未來納保法試算新公式為個人免稅額(每人8.8萬元)、標準扣除額(單一申報戶為12萬元,夫妻合併申報為24萬元)、身心障礙(每人20萬元)、教育學費(每人2.5萬元)、幼兒學前(每人12萬元)以及儲蓄投資(上限27萬元)扣除額的總額。

如果各項免稅與扣除額加總試算後比未來基本生活費16.6萬(有望再提高)乘上人數還高,則不適用基本生活費扣除。不過,若基本生活費試算較高,則差額仍可放進綜合所得總額扣除、等於多了一個免稅額。

資誠執業會計師洪連盛則舉例,假設1家5口雙薪家庭,父母年收入共150萬元、扶養3個小孩,且3個小孩因為是國高中生、不適用教育學費特別扣除額,且家中無積蓄,也無身障人士。

在納保法新制情況下,個人免稅額為44萬元、標準扣除額夫妻合併申報為24萬元,加總後其納保法公式額度為68萬元,相比16.6萬元基本生活費乘上5個人頭數的83萬還少了15萬元,則在申報時,一家五口除68萬元與雙薪40萬元的薪扣額之外,還能多拿到基本生活費差距15萬元當作扣除額,換算下來該家庭總扣除額可到123萬元,只剩27萬元列入綜所稅淨額、適用5%稅率,實際繳稅僅1萬3,500元。

不過,如果是舊制,須加計薪扣40萬元,因此原本納保法公式下將變成免稅額、標扣額與薪扣額加總共108萬元,大於基本生活費83萬元,因此不適用。在此情況下,等於有42萬元要列入綜所淨額、適用5%稅率,實際繳稅2萬1,000元,明顯舊制較新制稅繳得更多。

另外,年底財部將審酌主計處「107年全國每人可支配所得」的中位數60%重新計算基本生活費。106年支配所得中位數已到28.4萬元,打六折後為17.04萬元,因此107年標準有望超過17萬元。若基本生活費調高,案例的差額與適用範圍也將擴大,綜所淨額可扣更多、更有利於扶養多名親屬的家庭。