好房網News記者蔡佩蓉/台北報導

台灣央行自2022年第一季開啟升息循環,累計至今升息3.5碼,重貼現率由1.125%提高至2%,利率目前已創15年半以來新高。根據不動產估價業者推估,同樣貸款額度1000萬元為例,升息後的40年房貸會比原繳金額增加約8%至16%。

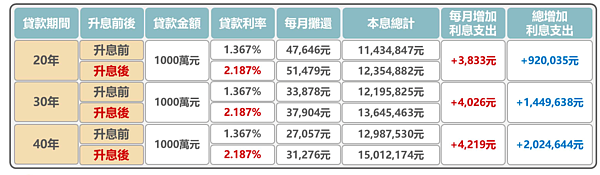

正心不動產估價師聯合事務所指出,以五大銀行新承做購屋貸款利率為例,2022年2月為1.367%,截至2024年5月調升至2.187%,以貸款額度1000萬元為例,若採用一段式機動利率,分別試算升息前後貸款期間20、30、40年的房貸。

20年期的房貸每月增加3833元,30年期每月增加4026元,40年期則每月增加4219元,雖然每月僅增加數千元,但20、30、40年期房貸的總增加利息支出,分別多出92萬元、144.9萬元與202萬元。

等於累計升息3.5碼後,使貸款負擔比原繳金額增加約8%至16%,升息產生的社會氛圍可能導致買氣下降,使房地產市場出現寒蟬效應的情形。但為何市場買氣仍相當強勁呢?

住展雜誌企研室總監陳炳辰分析,目前2%以上的房貸利率一直被討論是十多年來高點,但畢竟當前的物件、房價已今非昔比,每月繳款數萬元的房貸,相較日常開銷、租屋金額也不算多太多,或是因房產保值、增值性,視作儲蓄與投資也為一種考量,以及自住、其他資產配置誘因,要因房貸而遏止買房,除非真的來到相當高的水位,否則不易撼動購屋意願。

雖然該數據整體的換算看來驚人,但他認為,先不論勢必會換屋、善用寬限期,與轉手獲利為主而中途下車民眾,根本不可能需要負擔這樣的成本,就算長期持有者,則也有提前還款,免於支付太多的利率狀況。

且持有的房產大多有所增值,彰顯擁房價值,只能說貸款成本確實有所增加,但在台灣沒有比房產更穩健的創造一定程度獲利收入下,要是短期持有就能資產增值,多一點房貸又如何?

至於若一旦風吹草動,是否此對房貸就會有所影響,陳炳辰說,大環境意外發生,任何因素都可能雪上加霜,出於居安思危的角度,不追高、不過分槓桿買屋自然為上。