工商時報記者 林昱均/台北報導

5月報稅月進入倒數計時,財政部賦稅署專門委員吳君泰整理出報稅七大常見錯誤,包括新婚夫妻申報、免稅額與列舉扣除常見錯誤情形況,提醒民眾要看仔細、以免被事後補稅。

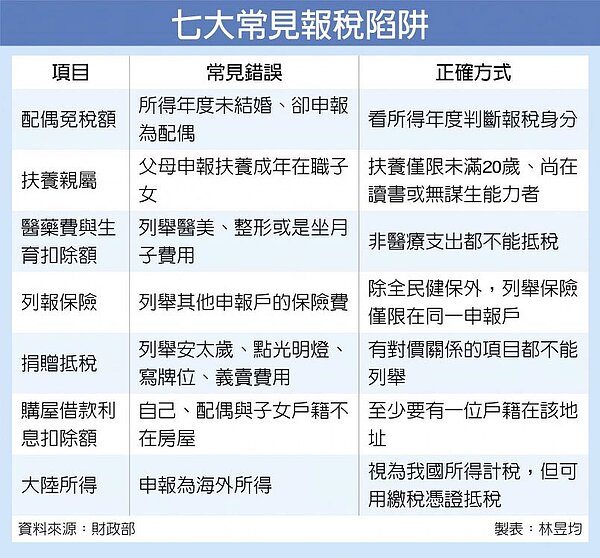

第一,如果夫妻是在2018年結婚,今年報稅除了合併申報外,也可以選擇分開申報,但如果是2019年結婚,今年就不能合併申報。

七大常見報稅陷阱。

第二是扶養親屬常見錯誤,吳君泰指出,如果列報扶養其他親屬免稅額,其必須符合未滿20歲或滿20歲以上但還在念書、有身心障礙、或無謀生能力,確實受納稅義務人扶養之條件。吳君泰表示,不少民眾常搞錯標準扣除額與列舉扣除額,兩者是擇一適用,不能併用,其中又以列舉扣除最常犯錯,可分成「醫藥、保險、捐贈、購屋借貸款利息」等四大類型。

第三為醫藥費與生育扣除額,雖然沒有扣除上限,但必須是給付給公立醫院、健保特約診所或會計帳簿明確醫院的醫藥費及生育費。如果是醫美、整形或是坐月子中心的支出費用,並非醫療行為、因此不能列報扣除。

第四是保險費扣除額,吳君泰表示,只能申報自己、配偶或受扶養的「直系」親屬保險費,且其要保人與被保人要在同一申報戶才能列報扣除,每人(被保險人)每年額度以2.4萬元為限。

但如果是全民健保,財政部今年1月特別放寬函釋規定,以眷屬身分投保者不限與被保險人為同一申報戶,亦即按財政部新規定,父母的健保費都可以列舉扣除。

第五,列舉捐贈扣除額方面,捐贈給中央或地方政府可全額扣除,但吳君泰提醒,如果是捐贈給慈善機構、宗教團體,扣除金額最高不超過綜合所得總額20%為限。

另吳君泰指出,如果是安太歲、點光明燈、寫牌位、義賣費用,都有對價關係,非捐贈性質,因此不可以在報稅時列舉扣除。

第六,如果是列報購屋借款利息扣除額,不動產的所有人必須是自己、配偶或受扶養親屬,至少要有一位在該地址有戶籍,以免浮濫申報。此外,吳君泰也表示,房屋租金支出(上限12萬元)與購屋借款利息(上限30萬元),只能擇一列舉扣除,不能「全都要」。

第七則是大陸地區來源所得漏報或未申報。吳君泰表示,按現行兩岸人民關係條例規定,民眾有大陸地區來源所得,必須和台灣地區來源所得一併納入所得稅課徵。

惟在大陸地區已繳納稅額,可檢附經海基會驗證的完稅憑證,列報大陸地區來源所得可扣抵稅額,避免雙重課稅。

KPMG稅務投資部執業會計師陳志愷則表示,除了個人綜所稅外,企業在計算營利事業稅額上也有常見錯誤,最普遍是公司適用虧損扣抵,除會計帳冊要完整記錄,且要經過會計師查核簽證,才能適用前10年虧損抵稅。

另外,陳志愷也提醒,營所稅繳稅門檻為課稅所得超過12萬元,如果當年度企業要繳營所稅並採用虧損扣抵,只能一次將所得扣到0元,不能扣到12萬元後又適用免稅。