好房網News記者王震濂/台北報導

如果你最近正為了籌措買房資金、或是看著家裡老屋修繕費用在發愁,別再只把目光鎖定在傳統的商業銀行了!台灣的金融市場迎來了一顆震撼彈,中華郵政公司正式宣布,將全面運用壽險資金開辦「不動產抵押借款」業務。這一舉動完全打破了過去大眾認為「郵局只能存款、寄信、買小額壽險」的刻板印象,這次郵局一出手就展現十足誠意,最高貸款額度高達3,500 萬元,更特別針對三大族群祭出超低機動利率,至連市場上極為罕見的長天期貸款也同步解鎖,也幫大家整理眾多方案,選出各族群最省錢的適合規劃。

彈性擔保放寬二親等 助都會雙薪成家

不論你目前是不是郵局的現有保戶,只要你是年滿18歲至68歲、有穩定收入的中華民國國民,通通都有機會申辦這項全新的房貸商品。最讓許多無殼蝸牛眼睛一亮的是,這次郵局在擔保品的規範上展現了極大的彈性。

郵局放寬限制 家人老屋也可申辦

過去去銀行貸款,通常只能拿自己或配偶的房子來抵押,但郵局這次放寬了限制,除了你自己的房子之外,配偶、父母、子女,甚至是「兄弟姊妹」的房屋及基地,只要對方願意設定為第一順位抵押權,都能拿來當作你申辦的精華籌碼。這項政策對於許多卡在「有還款能力,但名下無資產」的都會區雙薪家庭來說,無疑是在高房價時代裡的一大解套福音,讓年輕人有機會藉由家族資源的整合,順利在都市裡扎根。

青年首購獨享 40年期與超低機動利率

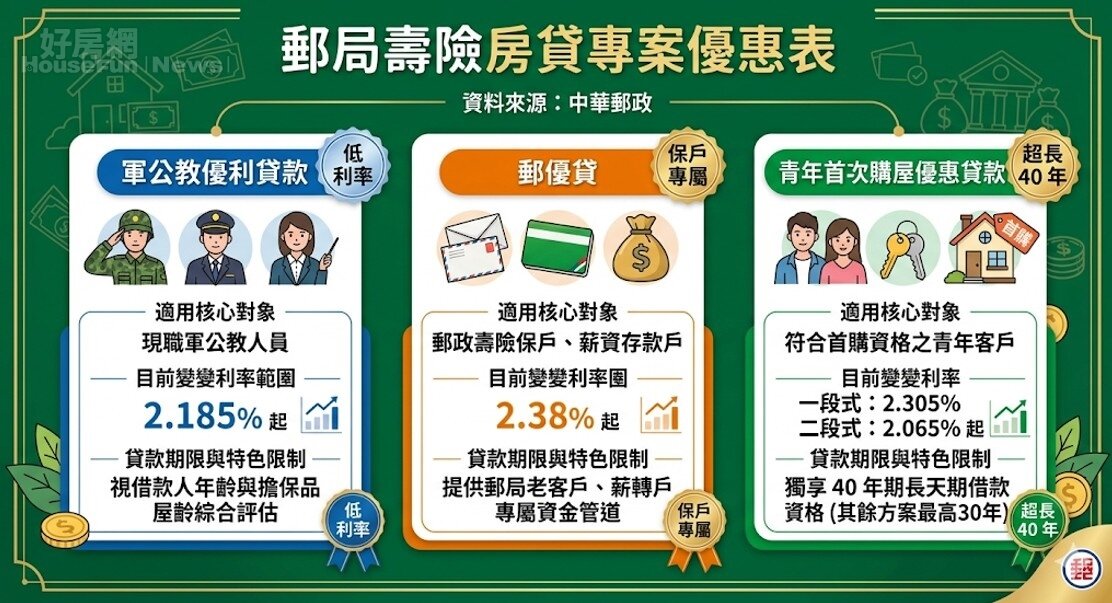

在中華郵政推出的三大專案中,最吸睛、在網路上討論度最高的,莫過於「青年首次購屋優惠貸款」。這項專案的一段式機動利率為2.305%,若是選擇二段式,前期的機動利率更是直接壓到2.065% 起,在普遍升息的環境下顯得非常有競爭力。更重要的是,它還是本次所有方案中,唯一「獨享」40年期借款天限的特殊商品,能大幅降低年輕人每個月的還款壓力。不過,天下沒有白吃的午餐,中華郵政壽險處楊麗芬副處長也特別提醒,想要拿滿40年期,內部有非常嚴格的風控機制。郵局會配合「借款人年齡」加上「擔保品屋齡」進行綜合評估,如果房子太老,或是你的申辦年紀偏大,貸款年期通常會被攔腰砍斷,這是你在規劃置產資金時一定要特別留意的「隱藏細節」。

軍公教.保戶.薪轉戶 各自專屬讓利方案

除了首購族之外,全台灣人數眾多的軍公教人員,以及長年支持郵局的保戶、薪轉戶,也各自有專屬的讓利方案。例如「軍公教優利貸款」直接鎖定現職軍公教人員,給予2.185% 起的優渥利率;而「郵優貸」則是回饋給郵局的老客戶。面對琳瑯滿目的方案,你必須先釐清自己的身份優勢,並且仔細精算不同年限帶來的利息總額。

注意年齡.擔保限制 先詢問避免申辦卡關

雖然郵局這次誠意滿滿,但魔鬼往往藏在細節裡,有幾大隱藏地雷你千萬不能踩。首先是「年齡與屋齡的加總限制」,很多年輕人以為買一棟40年的台北老公寓,自己年紀才25歲,一定可以貸滿40年,但郵局在審核時,通常會要求「年齡 + 屋齡」或「年齡 + 貸款年限」不能超過特定數字(例如70或75)。如果屋齡太高,銀行為了資產保值性,絕對會強迫縮短貸款年限至20年或15年,這會導致你每個月的月產值還款金額瞬間暴增,打亂所有的理財規劃。

二親等擔保品 所有權人年齡有限制

再者,這次放寬二親等(兄弟姊妹)的房屋可以作為擔保品,聽起來很美好,但郵局規定「擔保品所有權人」的年齡同樣必須嚴格落在18歲至68歲之間。換句話說,如果你想拿家裡已經70多歲退休父母名下的老家去抵押,或者是哥哥名下但登記在年邁長輩名下的房產,在第一關審查時就會因為「所有權人年齡過高」而直接被拒絕。此外,郵局要求該擔保品必須設定為「第一順位抵押權」,如果家人的房子本身就還有其他銀行的房貸尚未還清(即存有轉貸或二胎問題),就必須先進行轉貸或清償塗銷,手續上會相對複雜。在出手申辦前,務必拉著家人一起到郵局櫃檯諮詢清楚,才不會白忙一場。

掌握專案差異 專家:用合法節稅抗通膨壓力

永慶房屋契約部資深經理陳俊宏對此表示,目前市場上各家銀行的房貸種類繁多,許多銀行受限於《銀行法》第72條之2的放款不動產限額規定,往往會出現「排隊等撥款」或利率喊高的現象。此時中華郵政運用壽險資金開辦房貸,正好提供了市場一個全新的資金避風港。

陳俊宏也建議消費者,在通膨壓力沉重的當下,買房不僅要選擇對自己最有利的房貸專案,更要懂得正確運用自用住宅的稅務優惠,例如地價稅、房屋稅的自住稅率,以及未來售屋時的房地合一稅重購退稅等,不僅能合法節稅,更能在高物價時代下為自己爭起更多實質的生活預算。