好房網廣編報導

擁有一間房子,是許多人的夢!但買了房子就只能遮風擋雨,期待房貸快點繳完嗎?那你就太小看房子的功能與價值了!沒有活用房子的價值,就像把冰箱當成儲物櫃!房市專家范世華就說,當我們償還了借款,還掉的額度就成為理財額度。因此,了解自己的房屋價值,可隨時預備一筆可用資金,解除臨時要用錢的窘境,還能利用借貸的槓桿功能,達成資產「減負」,並追求資產成長的目標。

根據行政院主計總處在105年發布的「104年家庭收支調查報告」顯示,台北市每戶家庭可支配所得(中位數) 最高,約為113.4 萬元;但最新一季新建案均價每坪約為83.9 萬元也最高;以45 坪標準三房計算,總價約3776 萬元,換算每一家庭購屋所得比高達33.3 年,意味不吃不喝33.3 年才能買一間房子。因此許多人為了擺脫房貸沉重壓力,大多急著還房貸,手頭可以周轉的現金不足,當有適當的投資機會來臨時,反而錯失機會、成為名符其實的屋奴。

對此,房市專家范世華強調「要會活用房子的價值」。不動產就像黃金一樣具有保值、避險、投資功能。擁有房子後,即使戰爭時期無法將一生心血累積而成的房子搬著走,也能融資變現。另外,不動產的租金收益,更是黃金比不上的,如果再加上現在各家銀行推出的以房養老方案,讓房地產不再只是消費財,而是一個金融商品!

范世華認為,在低利率時代,貸款買房才有賺錢機會,他建議已經用現金買房的人,可以拿房子跟銀行融資,並透過資金配置投入金融市場、創業。即便房子抵押給銀行,屋主仍可繼續住,所以建議名下有房的人考慮是否要準備一筆融資額度,重新整理資產配置。

看到這裡,可能有人會問:現在不是要升息了嗎?房市交易量也不好啊?對此,不動產授信龍頭土銀董事長凌忠嫄表示:目前房市是平穩盤整,沒有太大變化,就算美國升息,換算每月影響的房貸金額最多就是一個便當錢。

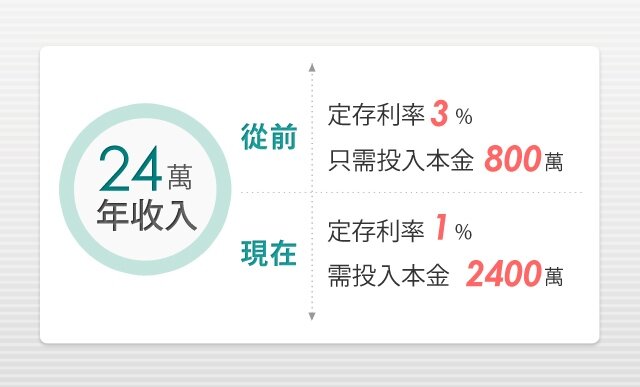

另外,范世華也舉了一個例子:「從前定存利率3%時,800萬元放在銀行,每月有2萬元收入、每年有24萬元收入,但現在定存利率只剩1%,想維持年收入24萬元,銀行裡得有2400萬元。」

與其他金融商品不同的是,房子不必賣就可以擁有一筆資金。以房貸款金額遠高於信用貸款、現金卡或信用卡,且房產利率低於信用貸款。套句范世華的說法,「沒錢的人看貸款利率,有錢的人看存款利息」,那你呢?