倪浩倫╱台北報導

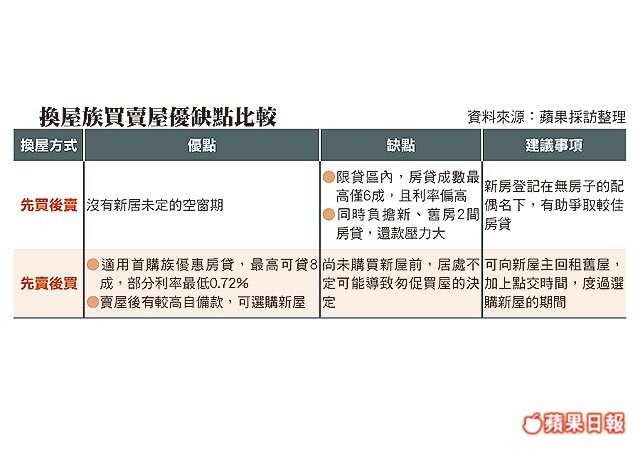

民眾擬定換屋大計時,常面臨先買後賣,還是先賣後買苦思。專家分析,先賣後買可增加自備款,還可用首購身分爭取較優惠房貸。先買後賣則可不錯失中意的房子,但同時揹2間房貸。

受薪階級若為自住需求決定換屋時,在第1屋房貸未清償時就買新屋,可能面臨新、舊屋2個房貸雙重壓力,月付金的多寡也影響銀行房貸的條件。中信房屋新北市特約地政士鄭文在建議,民眾先賣屋再購買新屋,可讓房貸總支出降低。再者「政府打房限貸,換屋族群若先將房屋出售,便可用首購身分,申請最高8成的房貸,以及較低的貸款利率。」

當房屋售出後,手上的自備款增加,再搭配最高8成的貸款成數,有利挑選條件更佳或坪數更大的產品。鄭文在表示,銀行保守放貸,首購和購買第2屋以上的民眾,貸款成數差2成。首購者的部分房貸利率最低可到0.72%,和第2房購買者的利率最低2%相比,整體財務負擔都屬先賣後買的方式較省。

信義房屋竹北文興店專案經理邱靖嵐認為,除非無法負擔第2屋的自備款,否則先買後賣的方式,能讓換屋族不會因新居未定的空窗期,而有匆促購買新屋的風險。「房屋售出後,購買新屋前,民眾可能擔心無家可住趕著找新房,急就章下常思考不夠縝密。」

邱靖嵐表示,民眾可向買方回租舊屋3~6個月,加上點交的時間,度過選購新屋的空窗期。專家提醒,買房要量力而為,如果舊屋的房貸尚未清償,又購入新屋,2者房貸加總,每月償還的月付金將是不小的壓力。

適逢5月報稅季,民眾若須申請自用住宅重購退稅,無論先買後賣抑或先賣後買,皆須在2年內完成申報,否則賣房申報財產交易所得,將無法退回。