文/林奇芬

前一陣子碰到一位年輕人阿強,跟我說他正在找房子想換屋。我看他的年齡才30出頭,怎麼已經要換屋了,因此很好奇地詢問。阿強跟我說,五年前他和女友在桃園買了一間小坪數房子,總價不到500萬元左右,用一百多萬元自備款開始擁有第一屋,這幾年房貸慢慢繳、貸款額下降,房價也有些小幅上揚,他覺得若出售房子,會有較高自備款,讓他可以換大一些坪數的房子。目前他尋找的換屋地點,仍然從桃園、汐止等,房價相對較便宜,但交通仍算便利的地點著手。

買房要先求有再求好,還是一次到位呢? (資料照片)

台灣房價所得比9.35倍,小資族望屋興嘆,其中台北市房價所得比更高達15.47倍,新北市12.7倍,房價動輒千萬元起跳,年輕人可望而不可求。聽了阿強的例子,我也來幫年輕人算一算,該不該先買小屋再換大屋,整體的財務負擔能力如何。

假設房價不漲,你可以換屋嗎?

我的試算方法是,假設房價未來10年內不會上漲,但是,利用銀行房貸力量,先買進小屋強迫儲蓄,經過5年、8年、10年後,可以增加多少換屋能力。

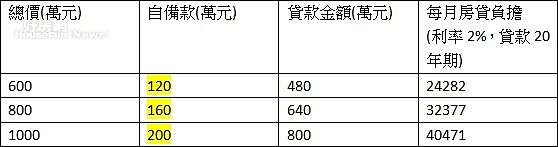

舉個例子,如果阿強先買進總價600萬元的房子,自備款120萬元,貸款480萬元(貸款8成),貸款20年,房貸利率2%(先假設利率不變,雖然利率是會變動的),則每個月房貸負擔是2.4萬元(可參考表一),跟一般租屋費用差距不大。

5年從600萬元換屋1000萬元

經過本息平均攤還繳交房貸下,5年後房貸餘額是377萬元(5年還了103萬元本金,參考表二),換句話說,如果將房屋按原價出售,扣除房貸後,自備款能力提高為223萬元(參考表三)。這表示強哥在5年後,具有從600萬元房屋,換到1千萬元房屋的能力,但此時每月房貸負擔也會提高到4萬元。

若把時間拉長,換屋期延長至8年,房貸餘額310萬元,自備款能力可以提高到290萬元,也就是換屋目標可以提高到1200萬元預算。

換句話說,即使第一屋不是理想的住家,但經過5到8年,每個月繳房貸還本金後,幾乎都可提高換屋能力。

若先不買屋,要有強大投資能力

當然也有人會說,還不如多存幾年錢,等自備款更充裕後,再購屋也可以。所以,我也來試算一下,若自行投資5年後,可以存多少自備款?

將120萬元購屋自備款進行投資,再加上每個月5000元的投資能力,5年後可存多少錢呢?(若不買屋可將每月房貸2.4萬元,其中2萬元拿來繳房租,每月還有4000元可投資,我們以5000元來做推算)。

若投資報酬率用5%推估,5年下來資金可提高至187萬元(參考表四),比購屋5年後自備款提高為223萬元還少。除非每年投資報酬率要拉高到10%以上,才能超越以屋換屋所帶來的自備款增值能力,但這不是容易達成的目標。

我先前說過,即使房價不漲,購屋對年輕人來說,也是另一種強迫儲蓄,讓你把資金放到資產上,並可善用銀行房貸,加大個人財富槓桿能力。從以上試算看來,先買小屋再換大屋,是一個不錯的選擇。

表一,房價與貸款負擔

表二,5年、8年、10年後的房貸餘額

表三,5年、8年10年後的自備款能力

表四,自備款120萬,再加每月5000元投資,5年後可存多少錢?