工商時報記者呂清郎/台北報導

國內房市不畏疫情,今年表現熱烘烘,央行總裁楊金龍表示,第二季銀行新承做購置住宅貸款加權平均貸款成數為71.3%,高於九成者仍有限,央行將續督促銀行審慎辦理相關授信業務,以「防範過多信用資源流向不動產市場」。

他指出,央行一直密切關注房市動態,並維持高價住宅(貸款上限六成)規範,以維護金融穩定,更進一步直接點出二大核心問題,一是當前不動產持有稅負仍低,難以抑制囤房、養地,還有預售屋、新推案等市場資訊透明化不足;二是市場資金充裕,加上部分銀行不動產授信條件有趨鬆現象,如較高的貸款成數、較長的貸款年期或寬限期,及階段式計息。

央行房市管制措施。圖/中時報系資料照

對此,市場解讀,不排除央行在年底前祭出打房措施,超前部署防範房市泡沫。

楊金龍15日將赴立法院財委會進行業務報告,針對房市泡沫警訊,楊金龍指出,央行將密切關注房市動態與不動產貸款情況,適時採行妥適措施,防範不動產貸款風險升高,以維持金融穩定。在解決高房價問題,則有賴中央相關部會與地方政府通力合作,消弭投機炒作空間健全房市。

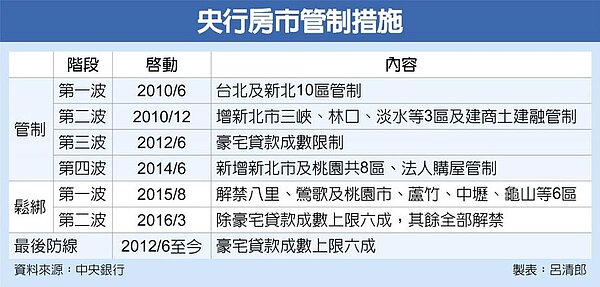

其實日前央行副總裁陳南光已撰寫專文解析,應針對房市過熱的風險超前部署,代表隨時可能再出手打房。過去央行曾在2010年6月至2014年6月期間,共祭出四波選擇性信用管制措施,市場俗稱為「打房」,有效消除投機炒房引發的房價飆漲。至2015年及2016年共二度鬆綁,僅餘最後的豪宅代款成數上限六成最後防線至今。

楊金龍認為,這一波與前一波的情況不同,主要是台商回台投資,置產投資需求漸增,加上政府持續推動都更政策,及市場資金充裕,使得今年初以來,房市交易量增加且房價上漲。影響所及,房價近一年來也顯著走高,但依國泰房價指數與信義房價指數漲幅來看,均低於上一波房價擴張初期的漲幅,並且六都交易為南熱北溫,且以台中市新推案價格漲幅最大。

楊金龍說,近年民眾購屋能力提升,還有利率處低檔,減輕房貸負擔,房貸餘額穩定成長,建築貸款餘額則是雙位數成長。但本國銀行房貸與建貸逾放比仍顯現緩降,至8月底各降為0.14%及0.12%,均低於整體放款逾放比的0.24%;央行繼續執行高價住宅貸款規範,並督促銀行審慎辦理不動產授信業務,以防範過多信用資源流向不動產市場。