記者陳美珍/台北報導

出售持有未滿二年的自用住宅,免徵特種貨物及勞務稅(奢侈稅),必須注意免稅要件。財政部指出,設籍對象並不包括本人或配偶的直系尊親屬,設籍對象不符規定,持有未滿二年出售的自用住宅,還是要課奢侈稅。

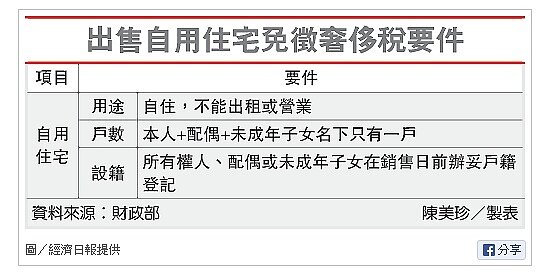

依據特種貨物及勞務稅條例規定,所有權人與其配偶及未成年直系親屬僅有一戶房屋及其坐落基地,辦竣戶籍登記且持有期間無供營業使用或出租者,即非屬該奢侈稅的課徵範圍,不論持有期間有無逾二年,出售時均免徵奢侈稅。

不過,稅捐機關常見民眾出售持有未滿二年的自用住宅,因為誤解「辦竣戶籍登記」規定,遭到稅捐稽徵機關補稅處罰。

財政部強調,奢侈稅對自用住宅的定義與所得稅、土地增值稅等利得稅,或房屋稅、地價稅等持有稅並不一致,「辦竣戶籍登記」的對象,只限所有權人、配偶或未成年直系親屬,並不包括所有權人或配偶的父母、祖父母等直系尊親屬。

因此,納稅人出售持有未滿二年,且僅有所有權人或其配偶的直系尊親屬設籍在該處的房地,仍無排除課稅的優惠。

財政部舉國稅局查獲案例表示,甲以900萬元出售持有未滿一年的房地,漏未報繳奢侈稅,經國稅局查獲補稅135萬元並處以罰鍰。甲主張他以為可依土地稅法規定,將其母親戶籍遷入,即符合自用住宅規定排除課徵奢侈稅,並無漏稅意圖,未料仍因此受罰。

現行稅法對於「自用住宅」均訂有優惠條款,但對自用住宅則訂有條件,其中包括設籍限制。以土地稅法為例,所謂自用住宅用地,是指土地所有權人或其配偶、直系親屬在該地辦妥戶籍登記,直系親屬範圍則涵蓋父母、祖父母等尊親在內,較奢侈稅為寬。

財政部強調,奢侈稅是按售價全額課徵10%或15%的稅款,負擔極重,限制也較嚴格,因此實務上經常發現有民眾因為疏忽設籍規定,失去免稅資格。財政部提醒民眾,在出售持有未滿二年的不動產時,最好先向稅捐機關查詢有無奢侈稅負擔,或自行仔細檢視是否符合免稅規定,以避免重稅上身。