黃怡樺╱台北報導

每到年底都會掀起一波結婚熱潮,有些父母會贈與房屋,作為子女新婚禮物,同時也能達到節稅的效用。專家表示,每人每年都有220萬元的「免稅贈與額」,若適逢婚嫁當年則夫妻各多出100萬元的「婚嫁贈與免稅額」,但婚嫁的贈與行為須在結婚的前後6個月內。

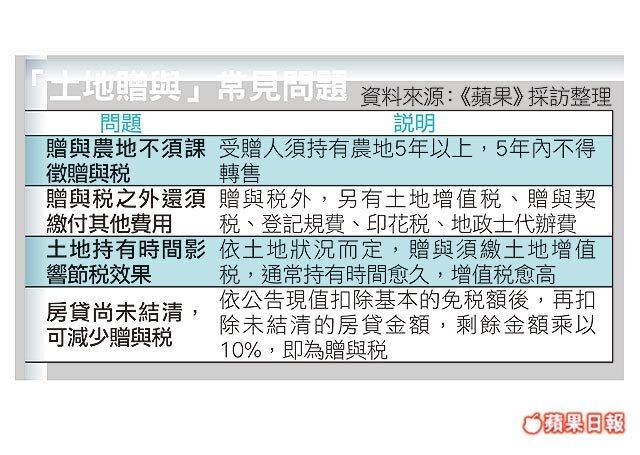

根據《遺產及贈與稅法》規定,由贈與行為所產生的贈與稅,其計算方式為贈與價值扣除220萬元的免稅額後,再乘上10%的贈與稅率。漢堂地政士事務所所長柯玉秋表示,贈與標的物為現金、股票時,贈與價值依市場計算,若贈與標的物為房屋、土地時,贈與價值則依據土地公告現值和房屋評定現值計算,通常會比市價低。

舉例說明,市值1000萬元的房屋,公告現值若為500萬元,先扣除220萬元免稅額,剩餘280萬元乘上10%的贈與稅率,贈與稅僅28萬元;若為1000萬元的現金贈與,扣除220萬元免稅額後,剩餘780萬元乘上10%,須付贈與稅78萬元。柯玉秋指出,不動產的贈與稅比贈與等值現金划算很多。

永慶房屋契約部經理陳俊宏指出,每人每年僅220萬元的免稅額,超過此額度的贈與建物、土地面積可以切割持分的方式逐年移轉至子女名下。舉例來說,房屋公告現值為500萬元,但若將房屋分成2年贈與,原本的500萬元切割成1年250萬元,扣除220萬元的免稅額後,當年剩餘30萬元乘以10%,每年只要繳3萬元的贈與稅。

而夫妻之間的贈與,暫不課徵贈與稅費。因此為贈與子女房屋,可將丈夫名下公告現值為500萬元的房屋,一半(250萬元)贈與妻子,2人再將持分的房屋贈與子女,當年即可扣除440萬元免稅額,剩餘60萬元乘以10%,須繳贈與稅費為6萬元。

柯玉秋表示,每人每年有220萬元的免稅額外,另有婚嫁贈與免稅額為100萬元。