記者郭珈爾/台北報導

台中市政府地方稅務局昨(17)日表示,各縣市政府陸續展開地價稅清查作業,原核准按自用住宅用地優惠稅率課徵的土地,如經查獲有出租或供營業使用,除補徵差額地價稅外,可處短匿稅額三倍以下罰鍰。

台中市政府地方稅務局昨(17)日表示,各縣市政府陸續展開地價稅清查作業,原核准按自用住宅用地優惠稅率課徵的土地,如經查獲有出租或供營業使用,除補徵差額地價稅外,可處短匿稅額三倍以下罰鍰。

地價稅清查範圍包含自用住宅用地、工業用地、課徵田賦土地及公、私有減免地價稅的土地。

民眾的土地如果不符合減稅規定,應該主動向土地所在的地方稅務局申請恢復課稅,以免遭罰。

台中稅務局舉例,忘記申報自用住宅用地變更用途,是民眾常見的錯誤。

但自用住宅用地的地價稅率僅為千分之二,一般用地的地價稅率則可以高達千分之55,差距頗大。

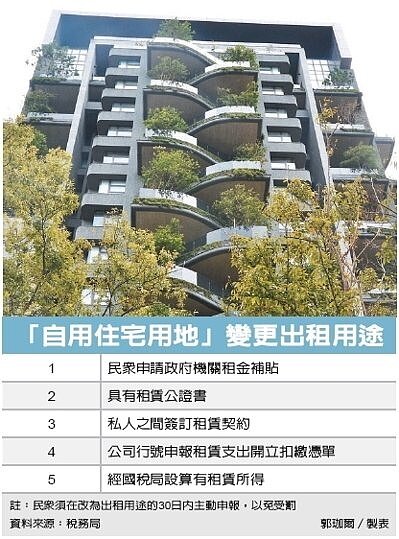

自用住宅用地必須是土地所有權人或其配偶、直系親屬在該地辦妥戶籍登記,且無出租或營業用途的住宅用地,土地面積也須符合規定,才能適用。該筆土地若有戶籍遷出,或是供他人出租、營業的用途,就不符合自用住宅用地的要件。台中稅務局說,民眾申請政府機關租金補貼、具有租賃公證書、私人之間簽訂租賃契約、公司行號申報租賃支出開立扣繳憑單,或經國稅局設算有租賃所得者,都屬於將土地改作出租用途的行為。

台中稅務局說,自用住宅用地如變更用途,改為出租,即使土地上的房屋仍按住家用稅率課徵房屋稅,戶籍也設籍在原來地址,民眾仍然要從出租的次期改以一般用地的稅率繳稅,並補繳差額的地價稅。

根據土地稅法,民眾如果沒有主動申報,經稅務機關查獲後,不僅要補繳差額地價稅,還會被處以短匿稅額三倍以下罰鍰。

台中稅務局說,民眾如果有戶籍遷出、出租房地的狀況,導致原來適用自用住宅用地稅率的事實消失,要記得在事實消滅的30日內向土地所在地方稅稽徵機關申報,並改按一般用地稅率課徵地價稅,以免挨罰。

稅務局補充,民眾的土地如被查獲,而後更改課徵的地價稅率,稅務局將會發函給該筆土地的所有權人。民眾的姓名、通訊住址等聯繫資料若有更動,也應主動向各分局申請變更,才不致於讓相關文書延誤送達。