好房網News記者王震濂/台北報導

在央行「限貸令」與房市管制下,自住客與投資客正展開一場驚心動魄的資金突圍戰!當五大行庫新承做房貸年增率崩跌四成時,市場竟驚見神祕「繞道」金流,不少人假借「個人周轉金」名義,暗地將大筆資金灌入房市補足自備款,導致周轉金貸款一度跳升年增 20% 的異常現象 ,對此金管會最新公布 2025 年下半年金檢報告,強力點名銀行在不動產授信上的三大致命缺失,不僅要嚴查投資客與人頭戶,更要斬斷這條「假周轉、真買房」的地下管道,如果你正打算規避管制、或對貸後管理掉以輕心,小心銀行追回資金,讓你的購屋夢瞬間破碎!

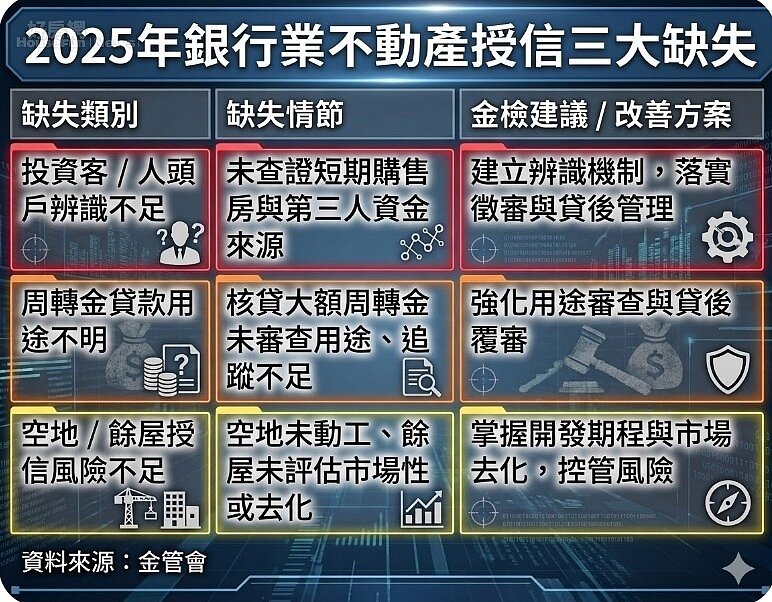

金管會的2025年下半年金檢缺失報告,涵蓋金控、銀行等12個業別,聚焦防詐、洗錢、消費者保護、資安與不動產授信四大面向,其中以不動產授信缺失最令市場震驚,檢查局副局長郭文龍指出,針對不動產授信的缺失主要集中在以下三大核心問題:

●無法有效辨識投資客、人頭戶。

●個人或企業周轉金貸款,既未審查資金用途,也沒做貸後管理追蹤。

●空地或餘屋貸款未掌握興建期、與去化能力。

而這次的金檢內容,郭文龍也在新聞稿的內容上直言,「金管會提醒,金融機構應注意投資客炒房及人頭戶申貸可能進件行為模式與態樣,並強化業務、徵審及貸後管理相關防範機制並落實執行」,對於這次的金檢內容,私下與銀行主管詢問,其實有許多金流斷點的手段,銀行端是很難在第一時間認定違規,像是「跨行轉匯」或「提領現金」等,然而面對監管壓力,意味著想要貸款,就得面對銀行將更頻繁地的要求提供資金流向證明,甚至銀行這邊還會大量運用AI科技,來進行交易合理性的深度審核 。

在房市管制短期內未見鬆動的背景下,對於消費者而言,落實憑證留存,像是保留所有與貸款用途相關的發票、合約或收據,以備銀行隨時抽查,避免被認定「名實不符」,不僅會面臨追繳利息差額,更會在徵信系統留下紀錄,影響未來所有金融往來的審核。