經濟日報 記者翁至威/台北報導

財政部近日發布最新解釋令,民眾因為接受遺贈而取得的房地,可比照因繼承取得的房地,在符合規定期間取得且符合自住條件時,可自行選擇採房地合一新制或按舊制課稅。

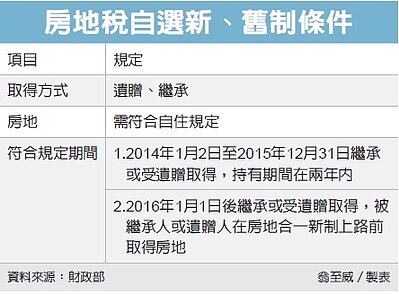

所謂的遺贈,是指被繼承人已知無法定繼承人時,透過生前立遺囑等方式將財產遺贈給指定對象;繼承,是指被繼承人死後,財產由法定繼承人,如配偶、子女繼承。

房地合一實價課稅實施後,2016年起交易房地,需視不動產取得時點決定是否適用房地合一新制。依規定,2014年1月2日後取得,且持有時間在兩年以內,或2016年1月1日後取得的房地,都應該依新制課稅;其餘情況原則上按舊制課稅。

財政部曾在2015年發布解釋令,前述時點的取得方式若為「繼承」,且被繼承人是在房地合一新制上路前取得房地,由於繼承時點、原因通常為不可抗力因素,因此財政部同意,若交易房地符合自住條件,納稅人可自行選擇採舊制或新制。

不過實務上曾發生案例,民眾生前透過遺囑將房地「遺贈」給姪子自住,姪子取得時點在2016年後,後續賣出房地時,經試算認為採舊制較為划算,原以為可援用前述解釋令選擇舊制,卻因為在法令上,遺贈與繼承定義不同,而只能按新制課稅。

財政部認為,無論是遺贈或繼承,其取得時點、原因皆不可控,因此近日發布解釋令,讓遺贈取得案件也可比照繼承案件辦理。

也就是說,交易自住房地受遺贈取得時點在2014年1月2日至2015年12月31日間,且個人與遺贈人持有期間合計在兩年內;或受遺贈取得時點在2016年元旦以後,且遺贈人是在房地合一新制上路前取得,都可自行選擇要依新制或舊制。

會計師表示,交易房地時,要用新制或舊制比較划算,必須視個案而定,不過如果是自住房屋,採新制可享有400萬元免稅額,可能會較舊制來得有利。

會計師提醒,新舊制課稅方式不同,若應依舊制課稅,必須課徵財產交易所得稅,在每年5月報稅時,併入綜合所得額課稅;若採用新制,則必須在所有權移轉登記次日起30日內申報。