記者郭珈爾/採訪報導

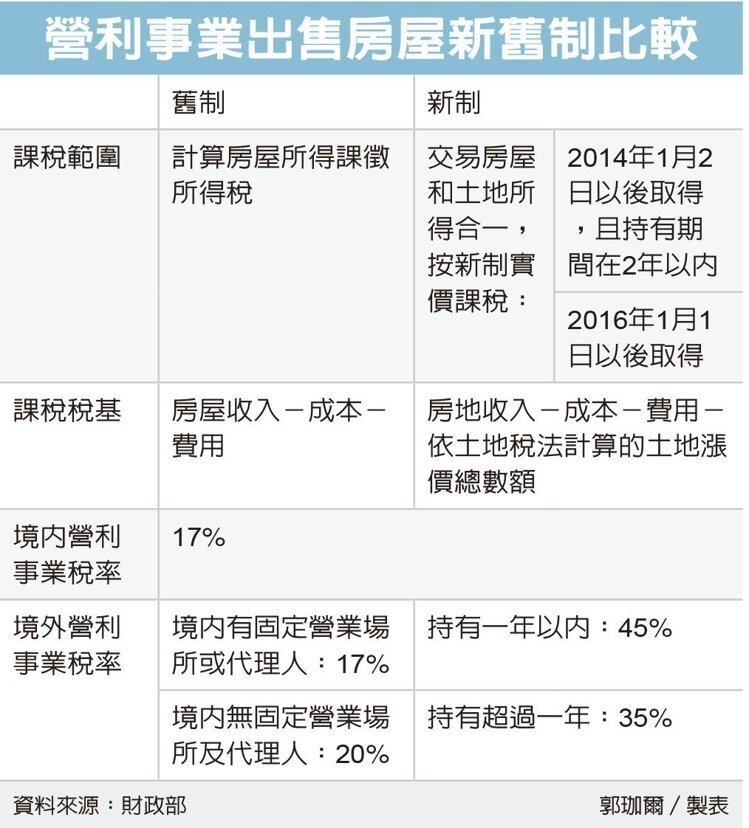

南區國稅局昨(5)日表示,根據明年上路的房地合一新稅制規定,總機構設在國內的營利事業如果出售房屋,必須在年度結算所得申報時,將房地交易所得併入營利事業所得、並按17%稅率課稅。

房地交易所得的計算新制和舊制不同,舊制是按房屋出售總價扣除原始取得成本及必要費用,新制則是按房地出售總價扣除原始取得成本及必要費用後,再扣除土地漲價總額。(圖/聯合報系資料照)

國稅局舉例說明,甲公司在2016年2月1日出售在2014年10月1日購買的房地一筆,出售房屋的時間符合新制課稅範圍。出售總價額2,000萬元,經減除取得成本1,000萬元及必要費用200萬元後,房地交易所得額為800萬元。假設土地漲價總額為300萬元,則本筆交易的課稅所得額為500萬元,甲公司必須就105年度營利事業所得稅結算申報一併申報繳稅。

房地合一稅制2016年正式實施後,對於出售房地的營利事業而言,新制和舊制間的主要不同在於課稅稅基的計算方式,以及境外營利事業所適用的稅率。

營利事業出售房地時,必須申報所得稅。而在新制的稅收架構下,境內營利事業出售房地時,不僅需要繳納土地增值稅,還要繳納所得稅。稅率和舊制適用的稅率一樣都是17%,稅基則是改為計算房地交易總額減去土地漲價總額的金額,藉以避免雙重課稅。

房地合一制度另外一個主要的修法差異,在於境外營利事業所適用的稅率。目前的稅率多寡,是以境內有無固定營業場所或代理人來決定;而根據新制,境外營利事業出售持有未滿一年以內的房地,課徵45%所得稅;出售持有超過一年以上的房地,課徵35%所得稅,用以避免外資短期炒作國內房地產。

值得注意的是,新制設有防弊條款,針對境外營利事業直接或間接出售其持有超過半數的境外股權(指該股權價值50%以上是由台灣境內的房地所構成)的所得,必須比照前述45%及35%的稅率課稅。

營利事業出售房屋新舊制比較。(圖/UDN)