好房網News記者王震濂/台北報導

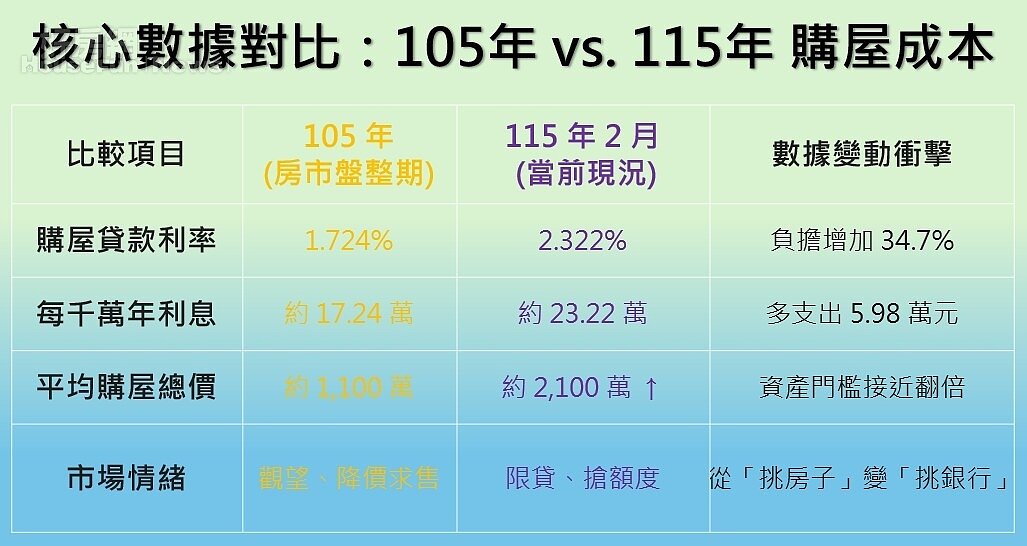

你以為現在的房價已經是天花板,但這組數據可能會讓你徹夜難眠!根據最新五大行庫統計最新統計,115 年2月購屋貸款利率已正式已正式攀升至 2.322% 大關,相較於民國 105 年那個 1.724%的『黃金低利年代』,當時房市受房地合一 1.0 上路影響,市場氣氛低迷,對比今日的 2.322%,利率漲幅高達 34.7%,最現實的差距在於:同樣貸款 1,000 萬元,現在的購屋者每年要比 10 年前多繳近 6 萬元 的利息,專家表示這不只是數字的跳動,當銀行法 72-2 條的緊箍咒越勒越緊,自住客正面臨金融海嘯以來最嚴峻的『限貸高利令』。

根據最新五大行庫統計顯示,115 年 2 月購屋貸款利率 2.322%,這個數字對許多年輕購屋族來說可能只是個百分比,但對於經歷過2016 年房市盤整期的民眾而言,意味著在短短十年間,購屋族的貸款成本實質飆升了超過 34%,這筆錢,足以讓一個家庭多負擔一整年的水電瓦斯加物業管理費。

回首2016 年是許多人「後悔沒買」的一年,當時大家因為害怕房價跌而縮手,卻錯過了利率 1.7% 與房價低點的雙重紅利,馨傳不動產智庫執行長何世昌在其何世昌的房產知識Buffet+則認為,央行打開資金水庫閘門的機率偏低,還是頭期款的資金多準備一點才穩妥。

所以如何在高利率下與銀行交涉,房仲蔡武泰表示,一些策略不妨試試:

●「不要死守大銀行」: 當大型行庫額度塞車、利率掛高至 2.5% 以上時,應轉向受 72-2 條限制較小的地方農漁會或壽險公司,那裡往往藏有「救命低利」。

●「壓力測試必須加計 2 碼」: 買房前請以 2.8% 進行還款試算,若現金流仍能維持生活品質,才具備進場資格。

●「觀察量縮價平的信號」: 雖然利率高,但若市場出現「成交量縮、開價鬆動」的區域,正是自住客利用高利環境與屋主議價的好時機,別等降息了才去跟別人排隊搶房。

2026年2月的 2.322% 雖然令人心寒,蔡武泰則也認為,代表:市場正在進行「洗牌」,因為當投資客因高槓桿退場,市場剩下的多是剛性需求,歷史教訓告訴我們:房價或許會波動,但低利環境一旦失去,就很難在短時間內回歸,雖然利率暫時回不去 1.7%,蔡武泰提出若能在此時鎖定地段佳、抗跌性強的物件,並搭配政策性補貼(如新青安 2.0),仍能避開未來可能的通膨爆發。

【FAQ:關於「房貸」常見問題】

Q1:2.322% 已經是房貸利率的頂部了嗎?

A1:需視銀行水位而定。若政府未放寬 72-2 條限制,銀行「以價制量」的策略不變,利率仍有往 2.5% 靠攏的可能。

Q2:現在買房會不會直接變成「房奴」?

A2:關鍵在「租買比」。若該區租金漲幅超過 3%,每月繳房貸雖然壓力大,但本金仍在自己口袋;若租屋,利息是直接給房東。

Q3:貸款被銀行拒絕,還有救嗎?

A3:建議往「非銀行金融機構」尋找,如信合社、農會。此外,維持良好的薪轉紀錄與清償信用卡卡債,是 2026 年申貸成功的必備條件。