經濟日報 記者蘇秀慧/台北報導

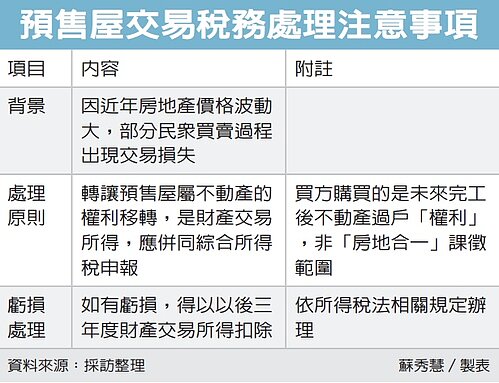

房地產價格波動,部分民眾預售屋交易過程出現損失。財政部表示,轉讓「預售屋」屬不動產的權利移轉,是財產交易所得,應併同綜合所得稅申報;如有虧損時,得以以後三年度的財產交易所得扣除之。

南區國稅局官員舉例說,有民眾去年2月以800萬元購買了某建案預售屋,並在今年5月以750萬元出售該預售屋,此一情況應如何申報財產交易損失?

房地產價格波動,部分民眾預售屋交易過程出現損失。財政部表示,轉讓「預售屋」屬不動產的權利移轉,是財產交易所得,應併同綜合所得稅申報;如有虧損時,得以以後三年度的財產交易所得扣除之。(本報系資料庫)

財政部南區國稅局表示,預售屋買賣與一般出售房地不同,買方購買的是未來建案完工後請求不動產過戶予買方的「權利」,因此民眾在建案完工前將預售屋出售,屬財產權利的交易,並非「房地合一」的課徵範圍,而是所得稅法規定的財產交易所得,應併同於綜合所得稅申報。

又所得稅法規定,納稅義務人、配偶及受扶養親屬財產交易損失,每年度扣除額,以不超過當年度申報的財產交易所得為限;當年度無財產交易所得可以扣除,或扣除不足者,得以以後三年度的財產交易所得扣除之。

官員以此例說明,民眾以800萬元買入某建案預售屋,後來以750萬元賣出,有財產交易損失50萬元,因此,在申報107年度綜合所得稅時,可自申報年度財產交易所得中,列報扣除該筆財產交易損失50萬元。

若申報年度無財產交易所得可以扣除或扣除不足者,得在以後108、109及110年度的財產交易所得扣除之。

官員提醒納稅義務人,如有轉讓預售屋並取得預售屋買賣價差時,應依法申報財產交易所得辦理綜合所得稅結算申報;若有短漏報情事,在未經檢舉或稽徵機關進行調查前,應儘速向戶籍所在地稽徵機關自動補報繳所得稅。

預售屋交易稅務處理注意事項。(圖/經濟日報提供)