好房網News記者蔡佩蓉/台北報導

預售屋投資客下車潮,恐雪上加霜!財政部賦稅署3月23日向國稅局發函「11000700840財政部賦稅署函」,主要是改預售屋計算的認定標準,等同將預售屋換約「可扣除未提列憑證之費用」減少。專家認為此招「蠻狠的」。

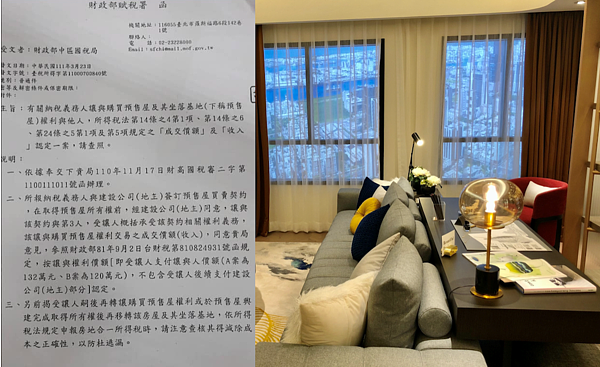

高源不動產估價師聯合事務所所長陳碧源評析,這是改變預售屋計算的認定標準,將《所得稅法》第14-6條的「成交價額」改成「讓與權利價額」,也就是已向預售屋地主或建商支付「價金+賣價-買價」,作為「個人未提示因取得、改良及移轉而支付之費用者,稽徵機關得按成交價額百分之三計算其費用,並以三十萬元為限」之計算標準。

陳碧源說明,等於可扣除未提列憑證的費用減少,此招蠻狠的。網路上也瘋傳此「11000700840財政部賦稅署函」,不少網友討論目前國稅局尚未對外公佈,也查不到函文內容,但投資客已經人心惶惶,必須即時修正申報方式,以免未來慘遭補稅。

如此之舉,等於免稅額認定大減,等同加重了房地合一稅。依照傳聞,若預售屋買價1000萬元,賣價1030萬元,出售預售屋賺30萬元,而已支付價金150萬元,售價認定為150萬元加上利潤30萬元共180萬元,成本則為150萬元,未提示證明文件時費用認定則僅為180萬元的3%。

◎延伸閱讀: