工商時報記者林昱均/專題報導

民眾在2020年出售適用財產交易所得的房屋,2021年5月報稅要特別注意了!若只有成交金額、沒有成本證明,將以成交額或房屋評定現值按比例課稅,但今年全台約九成地區售屋財交所得標準率較2020年提高1~5個百分點,等於民眾2021年稅負將連帶提高。

民眾個人交易房地分三種,包括屬於新制的房地合一1.0、2.0,還有舊制的財產交易所得制。KPMG安侯建業執業會計師游雅絜指出,若房地取得時間為2016年後,屬於房地合一稅範圍,須在房地移轉登記後30天內完成申報,依照持有年度課徵15%~45%房地合一稅。若交易時間在2021年7月以前為房地合一1.0稅制;若在2021年7月1日以後交易則適用房地合一2.0稅制。

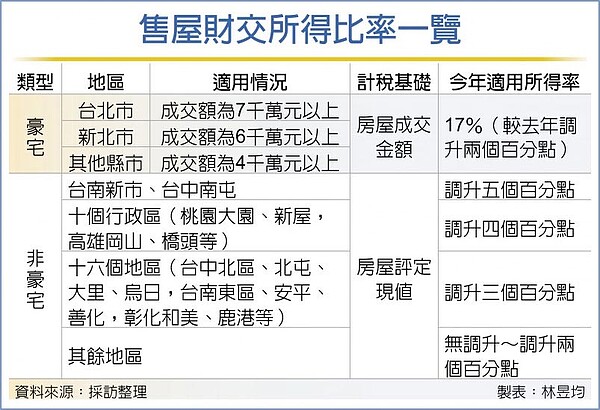

售屋財交所得比率一覽

依舊制來說,房地取得時間為2016年以前,只針對房屋課稅,多為房屋出售價格減除成本費用為財產交易所得、計入個人綜所稅課稅,適用5%~40%稅負。

有些房屋是多年老屋,當年購屋資料早已遺失,國稅局無法查到原始取得成本。游雅絜表示,若個人無法提供購屋取得成本資料,在課稅規定上就會用財政部2020年度售屋財交所得標準率計算。其中,可分成豪宅與非豪宅房屋兩種。

若為豪宅房屋,像台北市成交額7千萬元以上、新北市成交額6千萬元以上、其他縣市成交額4千萬元以上房地,都要適用特別規定,先按出售時之「房屋評定現值」占「公告土地現值及房屋評定現值總額」之比例計算歸屬房屋之收入,再以計算後之房屋收入金額依標準比率17%計算財產交易所得,比起2020年15%約調漲兩個百分點。

若是非豪宅,則依房屋評定現值按各地區財交所得標準率計算申報所得,由於房屋評定現值通常只有成交價一半以下,稅負較低。而北市與其他縣市不同,多了高級住宅這一類,須用房屋評定現值依標準比率47%計算財產交易所得。

游雅絜提醒,2021年非豪宅房屋財交所得標準率大多數地區較去年提高,民眾應先行查詢賣屋地區適用財交所得標準率較妥當,例如台南市新市區20201年適用15%、台中市南屯區為25%,兩地區都比2020年調漲五個百分點、漲幅居全台之冠。

另全台非豪宅房屋有十個地區調升四個百分點居次,像桃園市新屋、觀音區8%漲到12%;有16個地區為調升3個百分點,如彰化縣和美鎮、鹿港鎮從8%漲到11%。

其餘地區非豪宅房屋大多調升1~2個百分點,像台北市高級住宅從46%漲到47%、北市其他住宅從41%漲到42%;少數地區如高雄田寮或台南東山維持8%、未做調整。