工商時報記者陳欣文/台北報導

全球各國幾乎都面臨「人口快速老化」的問題,退休理財不僅為政府極力推廣目標,也是民眾關注焦點,投信業者表示,很多民眾對投資理財沒有概念,害怕跨出第一步,而未進行退休理財規畫,但其實只要掌握「分散風險」、「善用工具」兩大關鍵,避開理財三大迷思,退休理財並不難。

根據國家發展委員會報告,台灣恐將於1993年成為高齡化社會,2026年時老年人口占比將超越20%,成為超高齡社會,人口老化速度高於歐洲、美國、日本等主要國家,預估台灣人口紅利將於2027消失。

退休理財常見三迷思

另根據內政部最新數據指出,2018年底工作年齡人口占比為72.52%,於總人口比率,寫下近十年新低紀錄,更反映出扶老負擔重,而隨著台灣少子化與高齡化問題日益嚴重,扶老負擔未來恐只增不減。

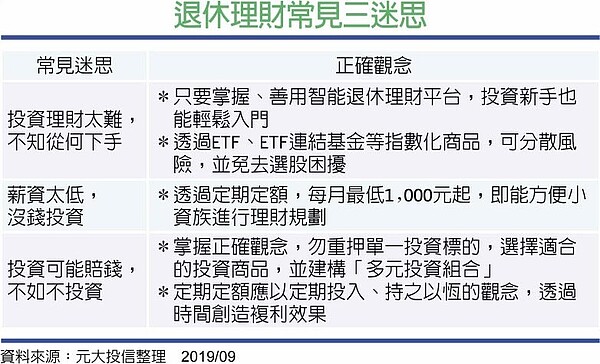

資產管理業者統計許多民眾遲遲未著手進行退休理財規畫的常見的原因大致包括:「投資理財太難了,不知從何下手」、「薪資太低,扣除日常所需後所剩無幾,難有資金再投資」、「投資反而有可能賠錢,不如不投資」等。

元大投信AI智能退休研究團隊指出,在主管機關的推廣下,許多投信投顧業者陸續推出智能理財平台,不僅規畫多項功能,更降低投資門檻,以元大ETF-AI智能投資平台為例,提供「事件投資策略」、「智能投資組合」、「優化數據查詢」、「知識教育文案」,將導入退休投資解決方案,將可提供更多元且完整的投資組合建議,助投資人可快速入門。

另許多投資人以「定存股」作為退休理財標的,期望退休後可透過其穩定的配息做為現金流,由於操作便利通常是相當常見的投資模式,然而在「分散風險」的概念下,投資配置時仍會盡可能將「風險分散再分散」,因此建議可增加選擇ETF作為定存股標的。

如有「國民ETF」之稱的「元大台灣50 ETF」與「元大高股息ETF」,發行以來歷年平均殖利率約在3.6%與4.45%。兩者單筆之歷年來年化報酬率個別達到8.3%與5.1%,若以每月定期定額1萬元回測(股息再投資),10年平均IRR分別達到10.75%與10.62%。

以30歲的上班族,初期投入50萬元本金後,每月定期定額存1萬元購買0050為例,將每年領到的股息持續滾入投資,0050近十年連本帶利約可存到327萬元,累積報酬率高達約92.63%,這就是長期投資加上定期定額的威力。

由於大型權值股,股價通常不低,讓許多小資族裹足不前,但透過定期定額,即便小額也能進行退休理財投資,目前市面上定期定額多以每月3,000元為門檻,有些業者或特定專案會再降低門檻,如台中銀證與元大投信合推每月最低只要1,000元,即可定期定額ETF,小資族能在僅剩的資金中進行理財投資長期規畫。

至於害怕投資不賺反賠才遲遲不積極理財的民眾,資產管理業者認為只要做好分散管理加上持之以恆就能破除這項迷思,投資人不應因噎廢食。