記者陳雲上/台北報導

國人熱愛購買保險,除原有壽險公司,其他金融機構無不將其視為主要產品之一。究其原因,國人偏愛儲蓄及對醫療需求、意外損害之填補投保外,另有因法令規定,使民眾將保單做為資產傳承之用,不僅部份資產不計入遺產總額,透過受益人的指定,還可將財產按照自己的意願做調整分配,成為節稅的好工具。

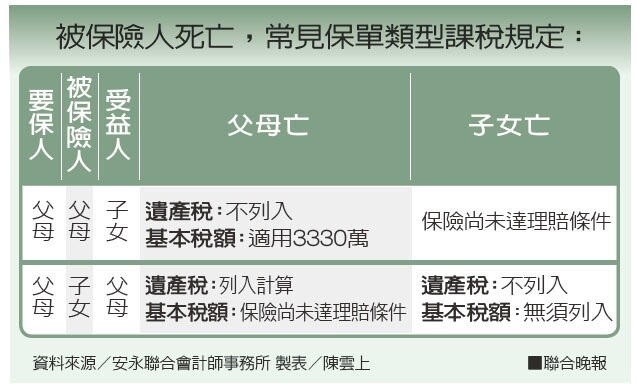

被保險人死亡,常見保單類型課稅規定:資料來源/安永聯合會計師事務所 製表/陳雲上

保險法第112條:保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。

遺產及贈與稅法第16條第9款:約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額、軍、公教人員、勞工或農民保險之保險金額及互助金,不計入遺產總額。

安永聯合會計師事務所個人及家族稅務諮詢吳文賓執業會計師表示,許多民眾在不同時空背景及課稅環境下,重新檢視保單時發現已與當初之投保原意有所不同,因而衍生調整保單的需求,卻忽略可能隨之產生的稅負風險,即便保單未有相關的變更,也有可能因投保當時未黯稅法規定,導致投保結果反而與當初規劃或想法背道而馳。

吳文賓舉出購買保單「不可不知」的相關規定及應注意事項:

不能不知的2數字

基本所得額特定保險給付3330萬

根據所得稅基本稅額條例第12條規定,受益人與要保人非屬同一人之人壽保險及年金保險給付,死亡給付每一申報戶全年合計數在3330萬元以下部分免予計入。超過3330萬元者,扣除3330萬元後之餘額應全數計入。

綜所稅列舉扣除額2.4萬

根據所得稅法第17條第1項規定,納稅義務人本人、配偶及直系親屬之人身保險、勞工保險、國民年金保險及軍、公、教保險之保險費,可於綜合所得稅申報時每人可列舉扣除2.4萬,此所謂每人是指被保險人,然未經核准之國外保險及無法拆分屬人身保險的綜合險則無法扣除。

另外常見有納稅義務人列舉所扶養之非直系親屬或是非受扶養的直系親屬之保險費,均是不可扣除之項目。

不能不知的3種人

1.要保人

保險法第3條規定,要保人負有交付保險費義務,同時具有保險利益之人,因保單具有財產價值的權利,要保人交付的保險費累積利益屬要保人所有。

顧名思義,若要保人為子女,實際出資人為父母,整年度代為支付保費金額已超過免稅額,恐有涉及贈與稅之風險;又近來常見有民眾將要保人逕自變更為子女,而遭稅局認定為將自身之財產無償移轉予子女,而遭補贈與稅之情事。故建議購買保單時,對要保人所有權利、義務應有所理解,始能做出適當安排。

2.被保險人

保險法第4條規定,指於保險事故發生時,遭受損害,享有賠償請求權之人。

遺產與贈與稅法第16條規定,約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額、軍、公教人員、勞工或農民保險之保險金額及互助金,不計入遺產總額,是以被保險人死亡之死亡給付,無須列入被保險人之遺產稅申報。

然一般常見之錯誤為被保險人於生前已有權利受償之保險給付(例如:確定罹癌給付),若理賠於被保險人死亡後始給予,常遭疏忽未計入遺產總額中,應於被保險人死亡時詳查保單明細,以免損害自身之權益。

3.受益人

依保險法第5條之規定,指被保險人或要保人約定享有賠償請求權之人,要保人或被保險人均得為受益人。

與受益人接獲理賠相關之課稅規定,與死亡給付相關者,回歸至個人基本所得額特定保險給付3330萬,一般常見錯誤尚有,年金保險,以夫為要保人及被保險人,受益人為配偶或子女,則當配偶或子女開始領取年金時,即發生贈與之事實。