工商時報記者簡威瑟、李娟萍/台北報導

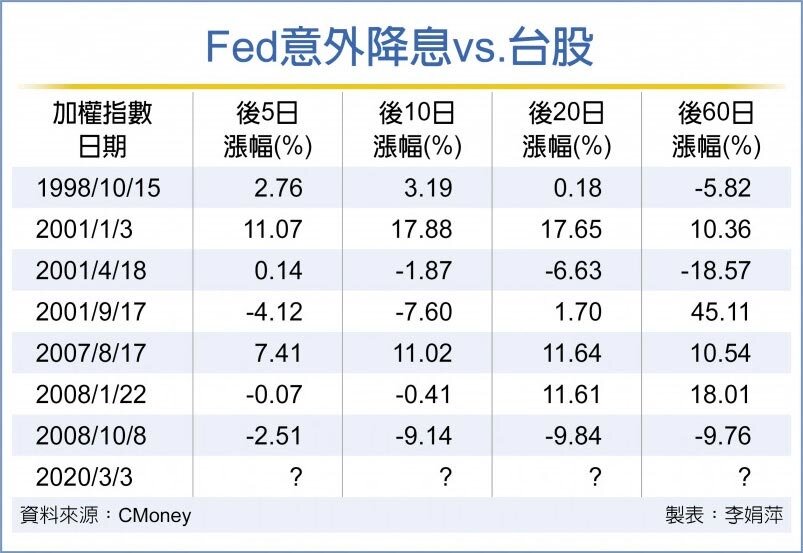

美國聯準會(Fed)在經濟仍強勁的情形下,意外宣布降息兩碼,美股不漲反跌,1998年以來,美國聯準會意外降息計有八次,按過往經驗顯示,對台股雖有短彈之效,但如將時間拉長來看,卻是漲跌互見。法人認為,此次恐也是震盪整理走勢。

根據統計,聯準會1998年來意外降息計有八次,分別是因俄羅斯金融危機,於1998年10月降息1碼;2001年因網路泡沫化、經濟前景下滑及911事件,於1月、4月及9月各降息2碼;2007年因次貸風暴,8月降貼現利率2碼。

Fed意外降息vs.台股

2008年則因經濟衰退、雷曼兄弟倒閉,1月降息3碼、10月又降息2碼。本次則是因為新冠肺炎疫情,降息2碼。

與台股連動性來看,台股走勢呈現漲跌互見,日盛投顧總經理鍾國忠指出,台股後市要視指數處於相對高或相對低位階,以及景氣前景而定,此波台股受新冠肺炎疫情下挫,至少仍需花三周築底,2月營收即將公布,數字利空恐再測一次底部。

台新投顧副總經理黃文清則指出,Fed宣布降息後,美股先漲後跌,美國10年期公債利率創新低,顯示市場仍擔憂本次緊急降息隱含的經濟衰退危機,但也不要過度悲觀,至少大陸確診人已降,台股後市將呈震盪整理。

瑞信證券指出,新冠肺炎持續延燒,企業上半年成本壓力大增,2020年全年獲利正面臨第二輪下修危機。流動性充沛與基本面疑慮的多空交錯之下,台股氣氛更為詭譎,法人研判多空拉鋸戰局面將延續,台股容易面臨暴漲暴跌狀況。

瑞銀財富管理投資總監辦公室迅速對Fed降息做出解讀,估計美國確診病例未來兩周會增多,增幅甚至可能頗大,因此,Fed要採取緊急行動,並不排除下次會議還要進一步降息。

外資預期,金融市場未來持續波動,然因美國釋出流動性的大量熱錢,將往新興市場進發,加上低利率將維持較長時間,美國10年期公債殖利率甚至低於1%,對長線資金吸引力大大降低。

瑞銀證券董成康指出,考量低利環境延續,台股擁約3.6%高現金殖利率,雙邊差距愈拉愈開,追求現金殖利率的資金會持續提供台股流動性支撐。