文/林奇芬

台股衝上14000點,台灣房市也同步加溫。先前央行才說,銀行房貸授信風險控制良好,逾放比低,且全球在抗疫階段,不宜過度緊縮。沒想到12/7央行總裁楊金龍親自主持記者會,公布四大打房措施。央行對房市態度由鬆轉緊,是否也代表房市可能由熱轉溫?

房屋、建築貸款餘額超過10兆元

截至2020年10月底,金融機構購置住宅貸款餘額7.87兆元,建築貸款餘額2.36兆元,雙雙頻創歷史新高。由於資金寬鬆,銀行不僅積極放貸房地產,同時五大銀行房貸利率水準也跌至1.36%,這可說史上資金最寬鬆、利率最低的房市大好時機。

央行出手打房 打到投資客、建商(示意圖/好房網News記者羅力元攝影)

隨著房市熱、資金鬆,建商、投資客都蠢蠢欲動,有些投資客利用公司法人身分購屋,不僅超額貸款,還可避開不少稅負。另外,建商也利用銀行寬鬆資金,拿餘屋跟銀行貸款,取得資金後又可進一步購地囤貨。如此借便宜資金,轉進房市、土地,更推升房市榮景越趨熱烈。

央行態度急轉直下

12月7號央行突然宣布四大打房措施,顯示對上述情況有所掌握,並積極採取行動。整體而言,這次央行的選擇性信用管制,主要針對投資客與建商、金融業者,或可適度降低炒作風潮。

央行對金融機構辦理不動產抵押貸款業務規定

我們若進一步檢視,四大措施的影響對象。

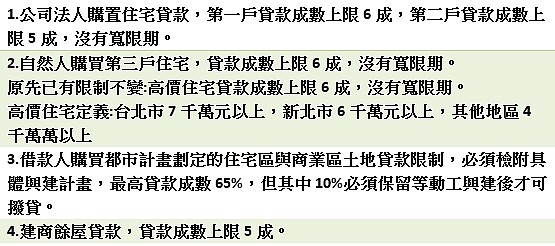

一,法人購屋貸款成數限制。主要是針對投資客,有些投資客以法人名義購屋,不僅超額貸款,甚至利用二年以上的房貸寬限期,如此可用極便宜資金擁有房屋,等二年後房地合一稅率降至20%以下後,再脫手獲利。央行新制限制貸款成數不可超過6成,第二戶不可超過5成,同時不可採取寬限期,此讓資金成本大增,投資客獲利空間縮小。

二,自然人第三戶住宅貸款限制。這個條款主要是限制多屋族,若手上已經有二棟房屋,還想要購置不動產者,自備款比重提高,且不得使用房貸寬限期,此也讓資金成本增加。

三,土地貸款限制。主要限制建商、開發商、金控業者等,不能借用銀行低利資金來囤積土地。購置住宅區、商業區土地,要附上開發計畫才能貸款,同時貸款上限為65%,僅能先撥款55%。此也可降低土地炒作或增加養地成本。

四,建商餘屋貸款限制。主要對象是建商,若建商手上餘屋量大,可先向銀行貸款,如此即使房屋賣不出去,仍可降低建商資金壓力。或是貸出錢來再進行其他開發案。但這次限制餘屋僅能貸款5成,相對限縮建商運用資金空間。

從以上四大面向可知,央行主要從上游管控,從限制銀行的貸款成數與寬限期,來限制建商、投資客利用低利資金來囤房、養地的空間,此或許能讓目前熱滾滾的房市稍微降溫,同時也降低銀行不動產放款金額過度衝高的風險。

通常央行的行動有預警作用,雖然市場反應會有些遞延,但通常一年左右可看到效果。而這次的限制對一般購屋民眾,特別是首購民眾影響不大,或許還可增加一些買屋議價空間呢。