工商時報記者簡威瑟/綜合報導

台積電(2330)法說會倒數計時,外資正式啟動新一輪財務預期調整。花旗環球證券示警,台積電營收、獲利恐自第二季起轉為年減,較有感的年增率復甦可能要到第四季由3奈米製程放量所驅動,雖維持「買進」投資評等,然將推測合理股價由570元縮減為550元,靜待黎明到來。

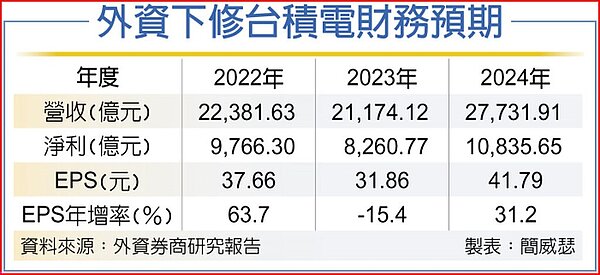

對比台積電經營管理階層日前提出2023年仍會是台積電成長的一年,從外資圈近期對台積電2023年每股稅後純益(EPS)預估值調整,已可嗅出略偏保守跡象,惟花旗環球本次所做財務預期,除了示警EPS出現較大幅度衰退,更進一步估算營收亦恐較前年度下滑,是外資圈首見。

另一值得留意的焦點是,依據美系外資所做2022年第四季財務預期,估計台積電單季營收為5,998億元,不僅低於市場共識值的6,373億元、低於公司財測,若扣掉台積電10、11月營收合計4,329億元,換算12月營收僅1,669億元,意即台積電營收月減2成以上,激起法人廣泛議論。

花旗環球證券半導體產業分析師陳佳儀指出,自2022年下半年以來,PC與智慧機的訂單就相當低迷,邁入2023年,因消費者需求依然委靡不振,去化庫存、降低規格的趨勢仍在延續,絲毫不見客戶回補庫存跡象。

儘管台積電得益於超微(AMD)、輝達、ARM架構CPU等業務助陣,於資料中心高效能運算(HPC)領域擴張市占,但花旗環球認為,Android陣營智慧機需求持續低落,蘋果也將進入新舊機款交接的淡季,台積電在HPC市占擴張仍難抵擋PC與智慧機市場惡化影響。

海通國際證券電子研究主管蒲得宇指出,鴻海旗下富士康廠區尚未全面恢復生產,但iPhone 14系列的等待期間明顯縮短,根據海通國際所作供應鏈調查,包含iPhone在內的蘋果多數產品動能正在轉弱,研判2023年出貨量將會減少。法人指出,蘋果作為台積電重要大客戶,終端產品若無法熱銷,對台積電確實有不小影響。

外資估計,台積電第一季、第二季營收將分別季減14%與9%,預期2023年營收、獲利各將衰退5%與15%,至2024年因3奈米製程量產改善產品組合,屆時獲利將強勁彈升3成以上,加持台積電獲利重返榮耀。