好房網News記者王震濂/台北報導

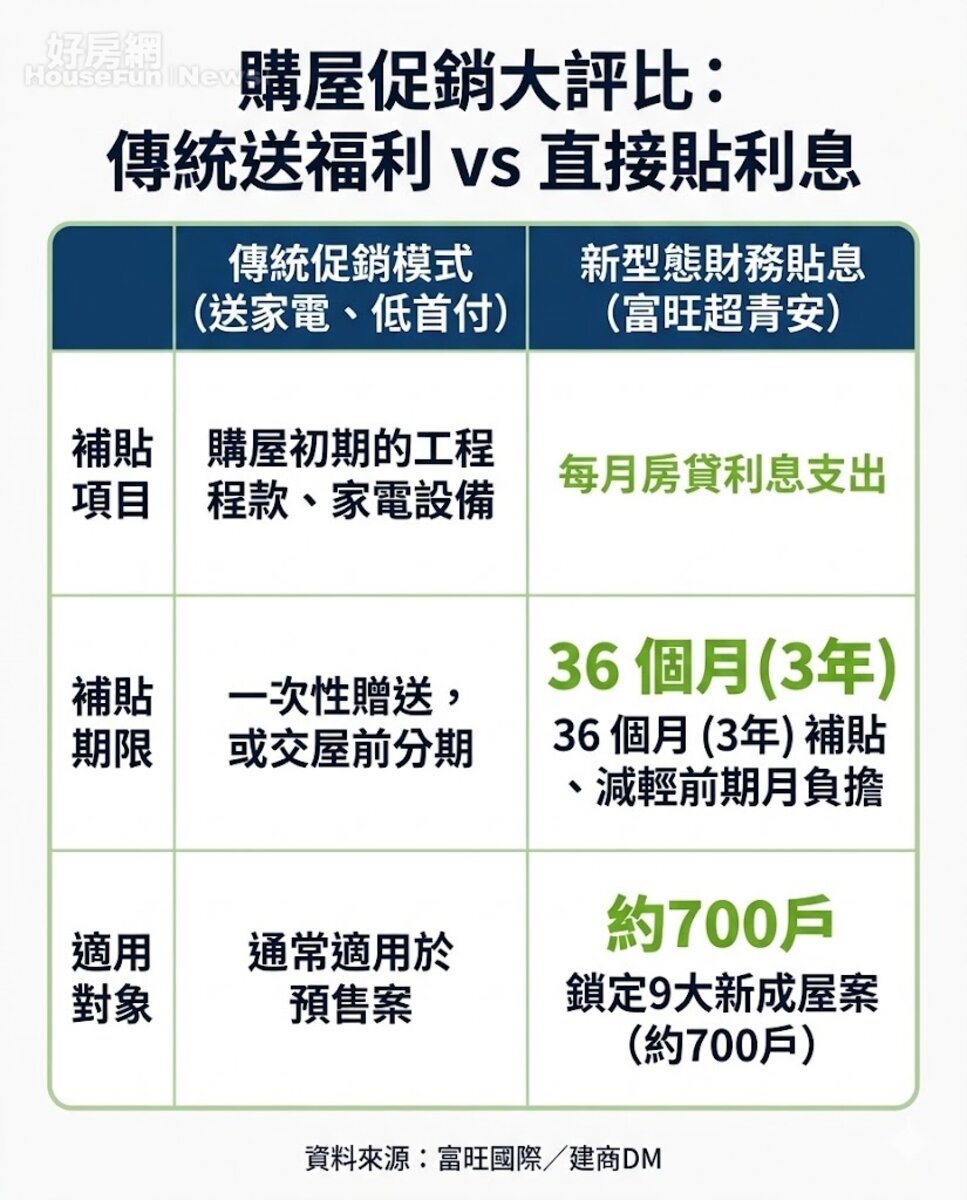

政府打炒房政策持續發酵,加上熱錢湧入股市,尤其央行信用管制與銀行滿水位限制,導致房貸審核更加嚴格,建商面臨房市冷卻與第七波選擇性信用管制發酵,行銷策略從「物質贈品」轉向「金流救援」,直接補貼3年「房貸利息」,成為八月新青安2.0出爐前,建商新型態的讓利主戰場。

推出貼息的模式的中部建商富旺國際董事長林宗毅指出,傳統送家電僅能省下一次性開銷,低首付則是將付款壓力延後至交屋,但在升息與通膨環境下,購屋族最痛的是每個月的房貸支出,直接從民眾最有感的房貸利息下手,最高補貼2.5%轉化為實質現金流,才能讓年輕人有喘息的成家機會。

為了讓購屋族客觀評估市場讓利本質,以下針對兩種常見的建商促銷模式進行對比:

為什麼「直接貼息」的獲得感遠大於「送家電、低首付」?

中信房屋研展室副理莊思敏認為,彙整內政部資料發現,許多口袋不深的小資族群來說,就算勉強存夠頭期款,後續仍得背負長達3、40年的房貸負擔,每月光是房貸支出,就已占去大部分家庭收入,若再疊加育兒、教育等龐大開銷,財務壓力勢必會大大加重,富旺國際此時選擇以「成屋」型態搭配「利息補貼」進場,確實精準擊中自住客對貸款不確定性的痛點。

莊思敏指出,統計顯示,平均經常性月薪從2016年的39,217元,增加至2025年的47,885元,10年間僅增加8千多元、增幅約22.1%。雖然政府近年持續調升基本薪資,但相較動輒千萬起跳的房價而言,仍顯得杯水車薪,因此面對建商的利息補貼,應將此視為一種財務調度的緩衝期,務必在進場前先行試算,寬限期結束後,家庭收入是否能獨自承擔本息齊付的真實房貸,不盲目追求短期讓利,才是高息時代最安全的置產策略。