好房網News記者蔡佩蓉/台北報導

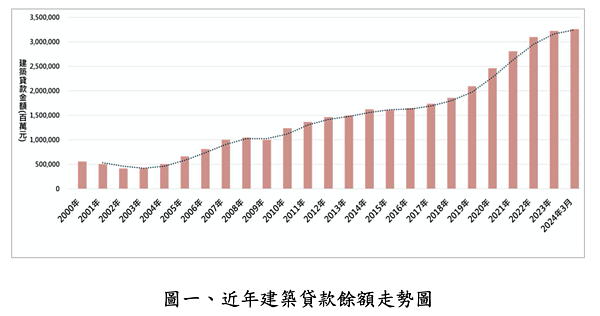

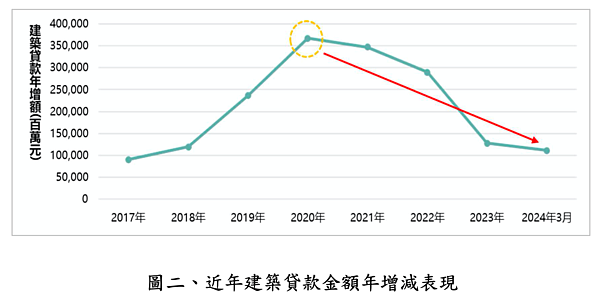

最新2024年3月建築貸款餘額約為3兆2611億元,為逐年累積下來的貸款總數額,因此總水位整體仍呈正成長,惟增幅已有趨緩情形。而建築貸款年度增減量,2023年年減超過1600億元,暫結今年到3月,下跌幅度才有收斂。

正心不動產估價師聯合事務所指出,「建築貸款」是指因承做房屋興建投資所辦理之購地、興建房屋及週轉金貸款,即市場上俗稱的「土建融」,因此建築貸款餘額變化,被視為是建商推案的信心指標。

正心不動產估價師聯合事務所表示,若以年度貸款增減量表現來看,建築貸款年增額於2020年創下歷史高點、年增達3670億元後,接著在限貸令、通膨升息與平均地權條例修法、囤房稅等政策雙雙抑制下,呈逐年走跌。

建築貸款增減量在2021年年減約200億元,2022年大減近580億元,2023年銳減超過1600億元,萎縮力道更甚,暫結到今年3月,下跌幅度才有收斂。

正心不動產估價師聯合事務所市場研究室陳孟筠協理表示,單從數據下修的幅度來看,向銀行借錢難度變高確實會抑制建商的推案步調,但同時卻也限縮了其他層面的開發需求。

她提到,由於建築貸款的統計數據不僅僅針對「建築業」,也包含對「其他企業」及「個人戶」的 建築貸款,銀行借貸資金若是幾近無差別的限縮,恐將同時打擊內需市場及企業開拓期的建築資金。

諸如因人口高齡化衍生出的養生村或長照機構興建需求,企業總部興建或跨國物流及廠房新建需求,觀光旅宿產業國際化發展需求等,皆須仰賴銀行資金面的支持。倘若金融管制過度限制,以長期來看,恐將使得台灣整體社會及經濟發展停滯不前。

至於新青安優惠貸款刺激市場買盤與價格,但陳孟筠提醒,政府推出的購屋政策雖然有助於一部分年輕人解決住房問題,伴隨而來的卻是新的負面影響,後續的合理監管與調整市場也是首重之責,避免等到問題擴大,才要再事後補救。