好房News記者馮牧群╱台北報導

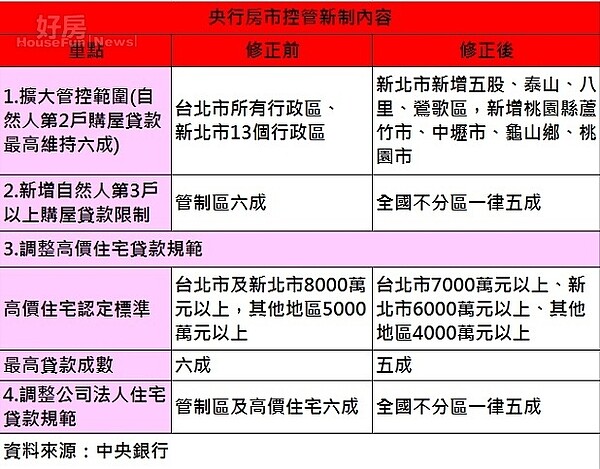

打擊房市炒作,央行出重拳。26日央行理監事會決議,購屋貸款管制區域除台北市所有行政區及新北市13個行政區,新增新北市五股、泰山、八里、鶯歌區,桃園縣蘆竹、中壢、龜山及桃園市等區;另也將高價住宅認定標準修正,台北市降低為7000萬元,新北市6000萬元,其他地區4000萬元,最高貸款成數將從六成減為五成,27日正式上路。

央行總裁彭淮南宣告,全面緊縮高價住宅及特定區域的房貸成數。(好房News記者陳韋帆拍攝)

此次為央行房市管控區域首度跨出雙北市,影響範圍遠比事前外界所預測的大上許多,上述房市管控區域,自然人購買第3戶以上房屋,貸款成數從六成緊縮至五成,間接回應了近來社會輿論對於囤房族的抨擊。

央行總裁彭淮南表示,房價太高已危害金融穩定性、影響民眾消費能力,且造成所得分配不均。央行發現,銀行業者自律措施寬嚴不一,有房貸集中、房價續漲的情形,甚至從特定地區外溢至鄰近行政區,且單一借款人申辦多筆購屋貸款的比重過高,顯見投資客有利用銀行資金囤房的現象。

央行指出,高價住宅波動較大,銀行承作高價住宅貸款風險較一般貸款更高,因此有必要調整其認定標準及最高貸款成數;台北市高價住宅總價從8000萬元下修為7000萬元,新北市則下修至6000萬元,其他地區從5000萬元下調至4000萬元,以上高價住宅貸款最高成數從現行的六成降為五成。

另外不少公司法人購置高價住宅,提供負責人或特定人士居住使用,對於這類用銀行資金囤房的行為,央行也修正規定,將全國不分區公司法人購置住宅的最高貸款成數一律降到五成。

至於重劃區炒作過熱的問題,彭淮南表示,像是台中市七期、八期與高雄美術館特區,為當地高價住宅及投資客的主要集中區,但建物所有權狀登載的是房屋座落行政區,而非重劃區,納入管制恐怕造成銀行授信的困擾,因此改以高價住宅及第3戶以上房貸成數限制為防範措施。

雖然這是今年央行最重大的房市管控措施,不過,彭淮南說,全國住宅數量僅有28.5%申請房貸,緊縮房貸成數措施的效用有限,房市的健全發展,仍有賴相關單位共同從需求面、供給面、制度面三管齊下。